契約時には「相続人」にも影響が! 家を「担保」に借り入れができる「リ・バース60」「リバースモーゲージ」「リースバック」を親が契約するときの注意点とは

しかし、“名前は聞くけれど内容はよく分からない”という方が、まだまだ多いのではないでしょうか。本記事で、どのような仕組みなのかを整理します。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

住みづらくなった自宅をどうする?

「リ・バース60」は住宅支援機構が行っている制度で、テレビCMなどで見聞きすることもあるでしょう。実際に融資の窓口になっているのは民間の金融機関で、この仕組みの主なポイントは以下の3つです。

(1)住宅金融支援機構と提携している民間金融機関で申し込める、原則60歳以上の人向けの住宅を担保にしたローンです。

(2)自宅のリフォーム、戸建住宅の建設、マンションの購入、住宅ローンの借り換えなど、さまざまな住宅資金の使途目的に利用できます。

(3)毎月の支払いは利息のみ。元金は利用者が亡くなったときに以下の方法で返済します。

・相続人から自己資金等により一括返済

・担保になっている物件(住宅・土地)の売却代金により返済

もう少し詳しく見ていきましょう。取り扱いのある金融機関は、住宅金融支援機構と住宅融資保険の契約を結んでいます。利用者は、融資の対象になる住宅および土地に、金融機関を第一順位とする抵当権を設定します。

融資を受けた資金の使いみちは、住宅関連に限定されています。「生活資金が足りない」「ゆとりのある生活で旅行がしたい」これらを補てんするためには使えません。自由度がないように感じますが、実際にはどのように利用されているのでしょうか。

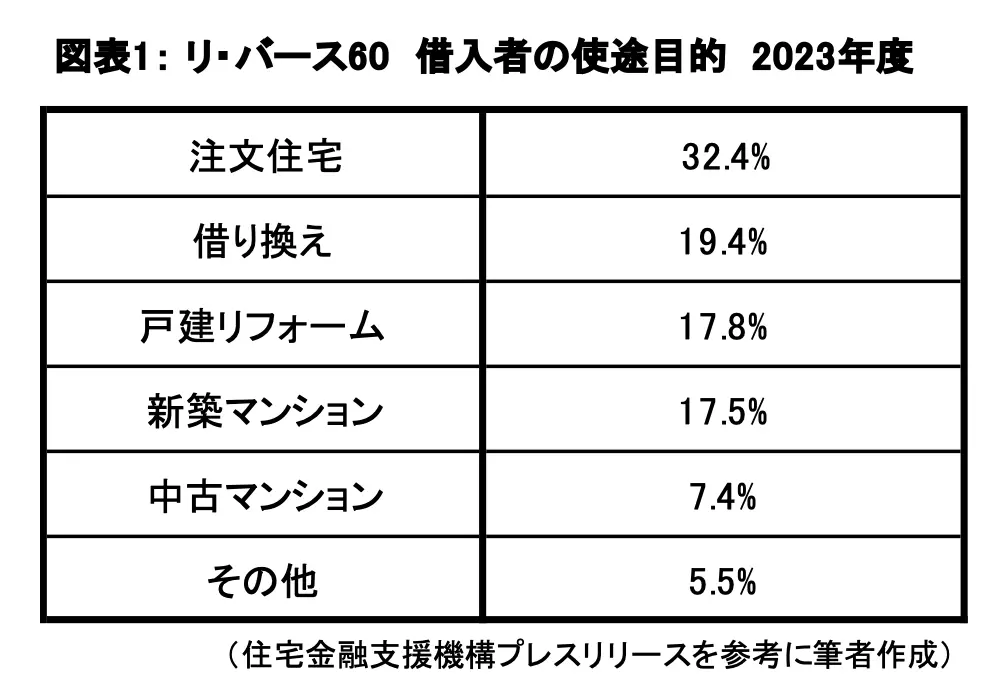

住宅金融支援機構の資料によると、申込者の使途目的は図表1のとおりで、属性は平均年齢69.2歳、年収388万円です。

60歳以上になるとリタイアも視野に入りますし、老後資金はなるべく確保したいところです。日頃の生活費はあらかじめ準備した老後資金から捻出するとしても、「住み慣れた自宅が老朽化している。

できればバリアフリーにリフォームしたい」「子どもが独立して夫婦2人の生活になったので、狭くなっても立地の便利なマンションに住み替えたい」など、生活スタイルの変化に伴って、理想の住居も違ってきますが、そこには多額の費用がかかります。

以前は、「不動産は一生もので子孫に引き継がれていくもの」という考え方もありました。昨今はその不動産の状態によっては“負動産”と揶揄(やゆ)されることもあります。

自宅を子どもに引き継ぐだけでなく、昨今は老後の自分たちの生活に生かすこと、すなわち「不動産活用」も選択肢になりつつあります。

リ・バース60は親だけの問題じゃない

親がリ・バース60を利用した場合、毎月の返済は利息部分だけです。元金部分は親が亡くなったときに相続人が一括返済するか、担保になっている物件を売却して返済に充てます。

担保物件を売却して返済する場合、売却時に担保物件の価額が下がってしまい、債務が残る不安があります。リ・バース60では、相続人が残った債務を返済する必要のないノンリコース型と、債務を返済するリコース型が設けられています。

契約者の約99%がノンリコース型を選んでいるそうですが、ノンリコース型はリコース型に比べて融資の金利が高く設定されている場合があります。取扱金融機関によって異なる場合があるようなので、確認は必要です。

このように、親が亡くなったときに実家をどうするのか、相続人の判断に委ねられているのです。「親の所有する不動産なので、好きにすればよい」と軽率に考えず、親と十分相談することが大切です。

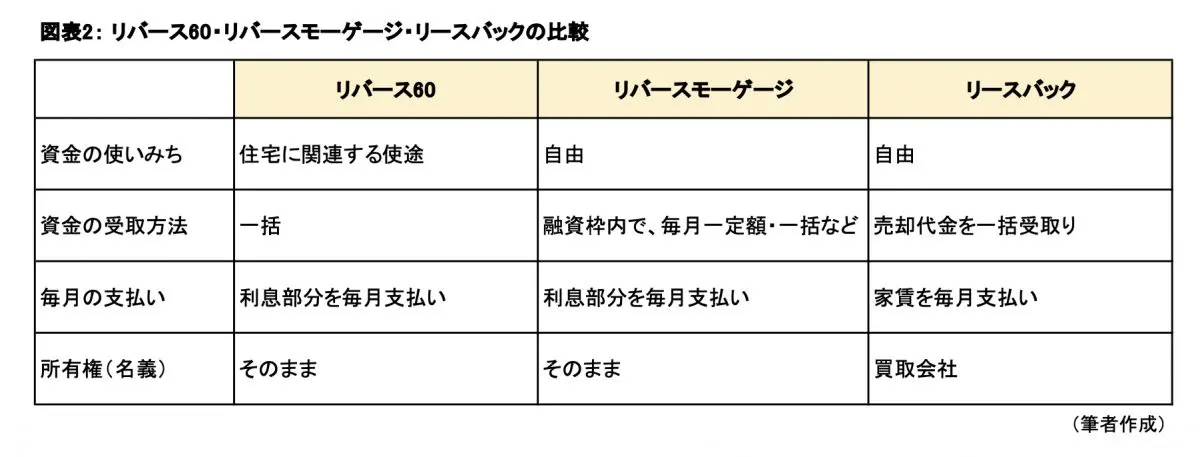

「リバースモーゲージ」「リースバック」との違い

リ・バース60の商品内容を見てきましたが、似たような商品に「リバースモーゲージ」と「リースバック」があります。金融機関により多少の違いはありますが、大まかな仕組みを整理します。

リバースモーゲージは、すでに所有している不動産を担保にしたローンです。借り入れた資金の使途は住宅関連に限定されませんので、生活費を補てんする場合にも使えます。

資金は一括ではなく毎月など、分割して受け取ることもできます。“毎月の支払いは利息部分のみ、元金部分は亡くなったときに返済する”ところは「リ・バース60」に似ています。

リバースモーゲージと対で紹介されることの多い商品に、リースバックがあります。こちらは自宅を売却した後、賃貸でその家に住み続ける仕組みです。売却代金を一括で受け取りますので、その使いみちは自由です。毎月、家賃を支払うことになります。

リ・バース60・リバースモーゲージ・リースバック、いずれも自宅に住みながら資金を調達できますが、それぞれに仕組みは違い、メリット・デメリットがあります。

“親の希望をかなえるためには、どうしたらいいのか?”子世代の人たちには、ぜひとも最適な方法を選ぶお手伝いをしてほしいと思います。

出典

住宅金融支援機構 満60歳以上の方のための住宅融資保険付きリバースモーゲージ型住宅ローン 【リ・バース60】の利用実績等について(2024年1月~3月及び2023年度分)

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士