住宅ローン300万円を「精神的にラクだから」と“繰上げ返済”したい夫。50代で老後資金「600万円」で不安なのですが、本当に得でしょうか?

購入してから月日が経ち、住宅ローンの残高が少なくなると、夫婦間で「精神的にラクになるから繰り上げ返済したい」派と、「老後資金が十分ではないのに、一括返済で手元の現金が大きく減るのは怖い」派で意見が割れるケースも珍しくありません。

本記事では、老後資金に不安を抱える家庭が一括返済すべきかどうか、繰上げ返済のメリットとデメリットをふまえて解説します。

FP2級、AFP、簿記3級

目次

心の軽さと老後資金、どちらを優先すべきか

住宅ローンが残っているというだけで、気持ちが落ち着かず、「借金がある生活から早く解放されたい」と感じる人は少なくありません。特に50代は、子どもの教育費という大きな支出が一段落する一方で、老後資金や親の介護、収入減少への備えなど、これから先の見通しが立てにくくなる時期でもあります。

そのため将来に対して漠然とした不安が生まれやすい年代ともいえるでしょう。借入残高がゼロになると精神的な負担が軽くなり、「老後にローンを持ち越す心配がなくなる」という安心を得られるのは、大きな効果だといえます。

しかし、ローン残高が300万円であっても、返済に充てるお金を手元から一気に減らすことには別のリスクがあります。例えば老後資金600万円のうち300万円を繰り上げ返済に回すと、預貯金は一気に300万円まで減ってしまい、この金額では突発的な出費に耐えられない可能性も出てきます。

車の買い替え、家電の故障、親の介護、健康の問題など、50代以降に生じる出費は予測しづらく、しかもまとまった金額になりがちです。精神的な安心のために手元資金を大きく減らす判断が、本当に賢明といえるのかは慎重に考える必要があります。

利息が減ることよりも「手元資金」が減ることのリスク

住宅ローンを前倒しで返す最大のメリットは、利息の支払いを抑えられることです。確かに、残り300万円でも金利次第では一定の節約効果は見込めます。返済期間が短縮される点も、家計にとっても魅力といえます。

しかし、現在の住宅ローン金利は低水準にあり、特に変動金利で0.5~1.0%台の場合、繰上げ返済によって減らせる利息は決して大きくありません。一方で、手元資金が大きく減ることによって生まれる流動性リスクは非常に大きくなります。

老後に十分な現金が残っていなければ、ちょっとした収入減や予期せぬ支出で資金がショートしてしまう可能性が高くなり、結果としてローンの有無以上に深刻な不安を抱えることになりかねません。

住宅ローンの繰上げ返済は「借金が減るメリット」だけを見るのではなく、「現金が減るデメリット」まで含めて判断しないと、かえって家計のゆとりを大きく損なう結果になりかねないのです。

50代で老後資金が600万円なら、現金を残すほうが安心につながる

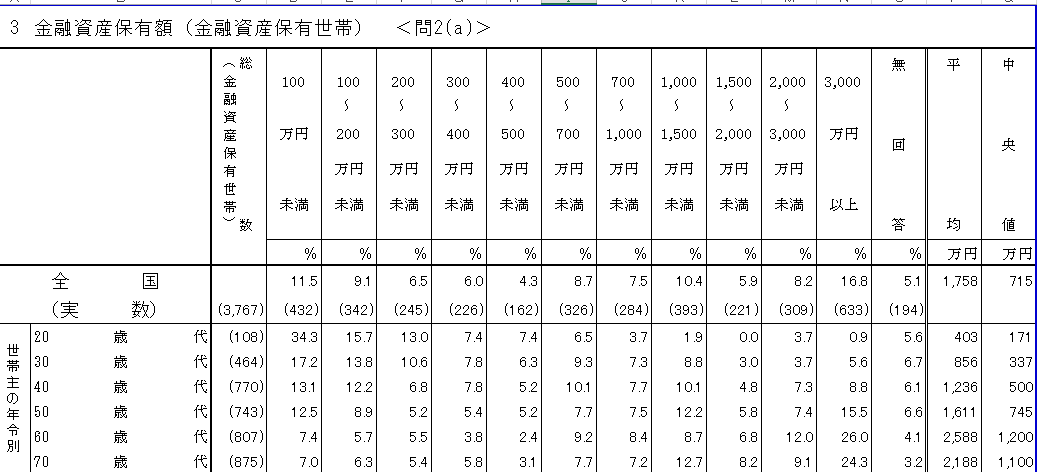

金融広報中央委員会の家計調査(図表1)によれば、50代の二人以上世帯の平均金融資産保有額は約1600万円とされています(中央値は745万円)。

もちろん、平均値がすべてではなく、調査結果の金融資産が全額老後資金のための資産かは明らかではありません。しかし、本調査や「老後2000万円問題」を踏まえると、老後資金600万円は決して余裕のある状態とはいえません。

50代のこの時期に手元の300万円を住宅ローンに回すことは、「利息が少し減る」メリットと引き換えに、「もしものときに使える現金」を半分にしてしまう判断だといえるでしょう。

借金を抱えている心理的負担よりも、いざというときに手元に現金があるという安心感のほうが、50代以降の生活を支えるうえでは圧倒的に重要ではないでしょうか。

図表1

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)

50代で老後資金が少ないなら、繰上げ返済は慎重に

繰上げ返済は確かに気持ちを軽くしてくれる手段ですが、老後資金が少ない家庭では、精神的メリットよりも現金を残すことのほうが重要です。特に、50代からは収入の伸びが鈍り、予測不能な出費が増え、働ける期間も限られていきます。こうした時期に手元資金を大幅に減らすことは、長い目で見ると老後の不安の種を増やしかねません。

住宅ローンはこれまで通り計画的に返済し、老後資金は積み立て投資などで少しずつ増やしていくほうが、将来の安心につながるはずです。

出典

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)

執筆者 : 大林郁哉

FP2級、AFP、簿記3級