【消費増税の緩和策】住宅ローン税額控除期間が延長されるのをご存じですか?

その1つとして、住宅ローン税額控除の期間が延長されます。その概要について説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

目次

2019年度税制改正に盛り込まれた住宅ローン税額控除の期間延長

まずこの緩和策は本年10月の消費税増税を前提として、2019年度の税制改正に盛り込まれたものです。その内容は以下の通りです。

住宅取得後、居住に供した期間が2019年10月1日から2020年12月31日までの新築・中古住宅またはリフォームで、消費税10%で購入したものについては、住宅ローン税額控除の期間を10年から3年間延長する。

その場合、延長された3年間の控除額は、

(1)年末借入残高の1%

(2)建物の購入価格(税抜価格)×2%÷3

のどちらか少ない方とする。

要約すると、

「延長された3年で消費税が増加した2%相当額が税額控除として戻ってくる」

ということになり、消費税10%で家を買っても最後には増税分の2%が戻ってくるので損得なしということになりそうですが、詳細をきちんと見るといくつか注意すべき点があります。

注意事項について以下の通り説明します。

消費税増税後、1年半以内に居住を開始した人にしか適用されないこと

消費税10%で住宅を購入またはリフォームしても、居住を開始した時期が2019年10月1日から2020年12月31日までの間でないと、3年延長の規定は適用されないということです。

すなわちこの制度は、消費税増税後、1年半以内に居住を開始した人にしか適用されない時限処置なのです。

それ以降に消費税10%を支払って居住を開始しても、住宅ローン控除の期間は元の10年に戻ってしまい、緩和策の恩恵は受けられません。

11年目以降の住宅ローンの借入残高が小さくなると恩恵はフルに受けられない

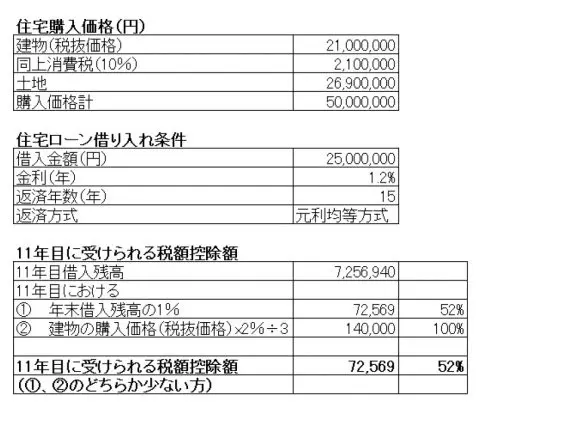

11~13年目の住宅ローン控除は、建物の購入価格(税抜価格)×2%÷3が毎年全額、無条件で受けられるわけではありません。また、11~13年目の借入残高の1%の「どちらか少ない方」という限定がついています。

住宅ローン借入額が建物の購入価格より十分に大きいか、または、住宅ローンの期間が25~35年のように長ければ税制改正の恩恵をフルに受けられますが、以下の表に示すように、住宅ローンの比率が建物の価格と比べて十分大きくない(この場合は、借入金額2500万円に対し、建物税抜価格 2100万円)または、住宅ローンの期間が短い(この場合は15年)の場合、11年目の年末借入残高の1%(1)が、建物の購入価格(税抜価格)×2%÷3(2)を下回ってしまい、消費税増税分の2%分が全額戻ってこなくなることがあるので注意が必要です。

この場合は、

年末借入残高の1%(1) 7万2569円(52%)<建物の購入価格(税抜価格)×2%÷3(2) 14万円(100%)

よって、11年目の税額控除は7万2569円

となり、本来受けられるべき恩恵の52%しか受けられません。12年目、13年目は借入残高が減るので、さらに小さくなります。

まとめ

住宅ローン控除の期間延長を消費税増税と相殺できるようにするため、注意すべき点について2点挙げました。これらの点に十分注意の上、有効活用されることを願っています。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー