団体信用保険に入れば、ほかの保険は必要なし? 大切なのはどんなリスクを想定するか

たしかに、団信に入っておくと、住宅ローンの契約者に万一のことがあった場合、保険金により残債が相殺されるため、わざわざ死亡保険に入る必要はないと思われるかもしれません。

また、ここ近年、通常の団信だけでなく、全疾病保障特約付団信やがん団信など、保障内容に幅を持たせた団信もメジャーになってきています。「医療保険やがん保険もいらないのではないか」というご質問の趣旨も分かります。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

団信と他の保険の目的を整理する

団信と他の保険との関係については、こんなふうに考えてみるといいかもしれません。団信に加入する目的は、契約者に万一のことが起こった場合、遺族に住宅ローンの支払いを残さないことです。また、がんや他の病気・けがなどで働けなくなり、収入が減ることで、住宅ローンを支払えなくなるリスクをなくすことでもあります。

つまり、団信は、家計的には、住宅ローンの返済という一部の支出だけを目的にしているため、遺族の生活保障や病気・けがの保障、働けなくなった場合の保障(就業不能保障)を全て負っているわけではありません。

このようなことから、団信と他の保険との関係性においては、「団信でカバーされる保障とそうでない保障をしっかり分け、組み立てる」ことが重要です。

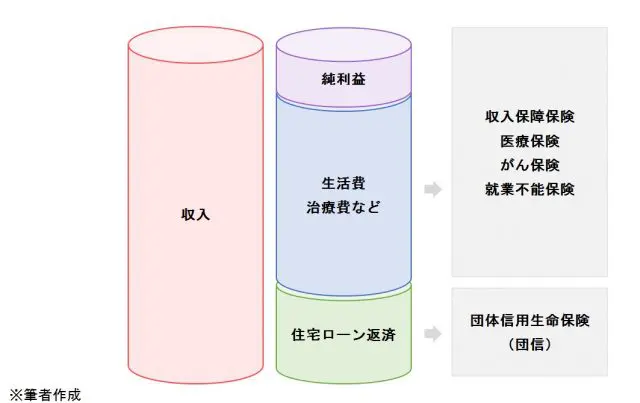

○家計簿内における団信と他の保険との関係性

通常、団信でカバーされるのは住宅ローンの返済費用のみです。

このため、例えば、リフォーム費用や火災・地震保険料、固定資産税・都市計画税など、住宅ローン以外の「住宅関連費」はもちろん残りますし、住宅ローンの契約者が亡くなったとはいえ、ほかにも「基本生活費」、「教育関連費」、「自動車関連費」などの主な支出は毎月かかってきます。

また、基本生活費のうち、病気やけがになった場合の治療費なども、団信に入っているからといってゼロになるわけではなく、さらに、住宅ローンの契約者である夫が働けなくなり、家計収入が減少した場合、団信により生活費の全てがまかなわれるわけでもありません。

団信は、あくまでも住宅ローンの返済費用をカバーするためのものであり、それ以外の費用については想定していないことは理解しておく必要があるでしょう。

ただし、例えば、がん団信において、「診断給付金」という一時金が支払われる商品も出てきています。これについては、がんの治療費に活用できるため、この部分はがんに対する保障の一部として、保障設計に組み入れるのもいいかもしれません。

まとめ

住宅ローンを組む際、一般的には、金利の低い銀行などを選ぶと思います。この過程で、団信の保険料が金利に上乗せされるかどうかが、金融機関選びの基準にもなります。ありがちなのが、金利の低い銀行に目が行くあまり、団信の保障内容の確認をおろそかにしてしまうことです。

保険の存在意義は保障にあります。その反面、保障が厚いと、保険料が高くなり、家計を圧迫する原因になります。団信に加入する際は、保障、つまり、どのような生活リスクを想定するかを軸にまず考え、その上で保険料が家計にとってどれくらい負担になるかを確認し、検討していくようにしましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)