2年目からの住宅ローン控除は年末調整で申請できる。申告方法と必要書類をおさらい

CFP(R)認定者 第Ⅰ種証券外務員

2008年南山大学法学部法律学科卒業後、大手証券会社で、営業として勤務。主人のタイ赴任がきまり、退社。3年間の在タイ中、2人をタイで出産、子育てする。本帰国後、日本で3人目を出産。現在、3人の子育てと長女の国立小学校受験に奮闘中。子供への早期教育の多額の出費、住宅ローン、子供の学資資金、また老後資金準備のため、いろいろな制度を使って、資産運用をしています。実際の経験を踏まえた、お金に関する、役立つ情報を発信していきたいと思います。

目次

住宅ローン控除についておさらい

住宅ローン控除とは、正式には「住宅借入金等特別控除」といい、住宅の購入や増改築にかかる借入金の年末ローン残高の1%が10年にわたって所得税から控除される(控除しきれない場合は住民税の一部)制度です。

現在の住宅ローン控除が受けられる最大ローン残高(控除対象借入限度額)は、4000万円で,10年で最大400万円を控除することができます。

消費税増税による特例

さらに、令和元年10月~令和2年12月31日まで(消費税10%が適用された住宅を取得した場合)は、控除期間が13年となり、10年目までは先の控除額と同じですが、11年目~13年目は(1)住宅ローン残高または住宅の取得単価(上限4000万円)のうちいずれか少ない方の金額の1%、(2)住宅の取得価格(上限4000万円)×2%÷3のいずれか少ない方が控除できます。

住宅の種類によってはさらに優遇も

住宅の中には、長期間、快適に住むことができる構造や設備を備えた住宅である「認定長期優良住宅」の場合やCO2排出量の少ない環境にやさしい「認定低炭素住宅」(以下認定住宅という)の場合には、控除が広がって最大ローン残高は5000万円となり、10年で最大500万円控除することができます。

一方、住宅ローンを利用せずに認定住宅を現金購入をした場合でも減税制度があり、1年間のみ(控除しきれない場合は翌年度の所得税から控除)、控除対象限度額650万円(最大控除額は65万円)を所得税から控除できる減税制度の対象となります。

計算方法は、

43800円/㎡(平成26年4月~令和3年12月)×床面積×10%=控除額

となります。この制度は住宅ローン控除を適用すると利用できないため、現金で買われた方におすすめの減税制度です。

1年目は確定申告で住宅ローン控除を受けよう

住宅ローン控除を受けるためには、1年目のみ普段確定申告をしないサラリーマンのような給与所得者でも確定申告をする必要があります。1年目に確定申告をすれば、2年目以降は、確定申告しなくても適用を受けることができますが、勤務先での年末調整時に手続きをします。

申告時期は、入居した年の翌年の(通常2月16日~3月15日)に申請します。還付申告のン場合は1月1日から申告できます。3月10日以降は税務署が大変混み合うため、早めに申告をしておきましょう。

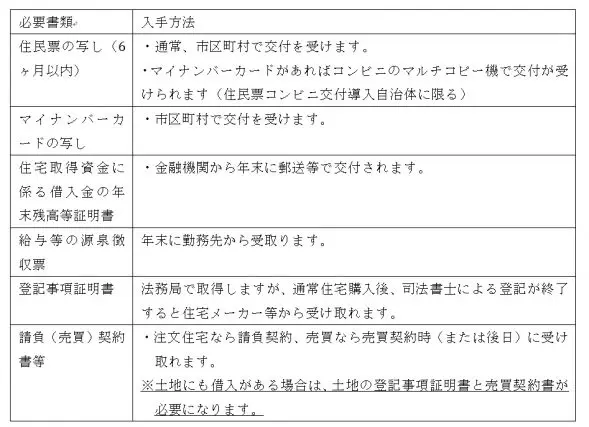

◼️必要書類

必要書類とその入手方法をまとめると次のようになります。

また,次の場合には上記書類に加えて必要となる書類があります。このほか、中古住宅の場合や認定住宅の適用を受ける場合にはさらに必要となる書類があります。

<中古住宅の場合>

上記書類とさらに築年数が規定の年数超である場合に、「耐震基準適合証明書」「既存住宅性能評価書」「既存住宅売買瑕疵保険の付保証明書」のいずれかが必要です。

<認定住宅の適用を受ける場合>

・認定長期優良住宅の場合

「長期優良住宅建築等計画の認定通知書」の写し、「住宅用家屋証明書」またはその写し、「認定長期優良住宅建築証明書」

・低炭素建築物の場合

「低炭素建築物新築等計画認定通知書」の写し、「住宅家屋証明書」またはその写し、「認定炭素住宅建築証明書」

◼️方法

方法には大きく分けて、e-TAXを利用しての申告と税務署での申告があります。

<e-TAX>

申告年度の作成システムがアップされる1月から申告可能となります。

1.事前準備

・ICカードリーダまたは一部携帯端末

・マイナンバーカード

・インターネット経由または確定申告作成ソフトをダウンロードしておく

2.確定申告書等作成コーナーから初期登録

3.源泉徴収票や年末住宅借入金残高等を参照し入力作業

4.添付書類をPDF形式または郵送で送付

5.2~3週間程度で税金が指定金融機関口座へ還付

マイナンバーカードのICカードに記録された電子情報を読み取るのに必要となるICカードリーダには2000円程度かかりますが、税務署に平日行ったり並んだりする必要もなく簡単に手続きできるため、おすすめです。また、分からないとき」は最寄りの税務署の電話番号に電話すると、専門スタッフが丁寧に教えてくれます。

<税務署>

1.確定申告書を国税庁ホームページで印刷するかまたは最寄りの税務署に取りに行く

「申告書A」「住宅借入金等特別控除 控除の計算明細書」

2.「住宅借入金等特別控除 控除の計算明細書」へ必要事項を記載する

・売買契約書、登記事項証明書、年末ローン残高を参照して記載

・2年目以降年末調整で住宅ローン控除を受けるために、【控除証明書の要否】で要するに丸を必ず付けておく

3.「申告書A第一表」へ必要事項を記載する

・【収入金額】【所得金額】を源泉徴収票を参照しながら記載

・【所得から差し引かれる金額】は年末調整から変更がなければ未記入でもOK

・【税金の計算】に「課税される所得金額」「(特定増改築等)住宅借入金等特別控除」「差引所得税額」「再差引所得税額」「復興特別所得税額」「所得税及び復興特別所得税の額」を記載の計算式通りに計算して記載

・「所得税及び復興特別所得税の源泉徴収税額」「還付される税金」を記載

4.還付金の振込先を記載

5. 先に書いた必要書類と申告書類を持参して税務署に行くか郵送で申告手続をする。

6. 1ヶ月~1ヶ月半程度で税金が指定金融機関口座へ還付( e-TAXに比べて時間がかかる。)

<記載例>国税庁ホームページより

2年目からは年末調整で可能な住宅ローン控除

2年目以降は、勤務先が配布する年末調整の書類に記載して勤務先に提出すれば手続きが済みます。

その際には、金融機関から郵送される「住宅取得資金に係る借入金の年末残高等証明書」と、確定申告した年の10月ごろに税務署から送られてくる「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」を添付する必要があります。

この税務署から送付される証明書類は、2年目~10年目までまとめて送付されるため、紛失しやすい書類のため、失くさないように気を付けて保管しましょう。

〈必要書類のまとめ〉

・給与所得者の(特定増改築等)住宅借入金等特別控除申告書及び年末調整のための(特定増改築等)住宅借入金等特別控除証明書

・「住宅取得資金に係る借入金の年末残高等証明書」

◼️手続方法

手続方法として、まず税務署から送付の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」に必要事項を記入します。そして、勤務先の年末調整書類に申告書で計算できた住宅借入金等特別控除額を記載して完了です。

<記載例>国税庁ホームページより

こんなときどうする?

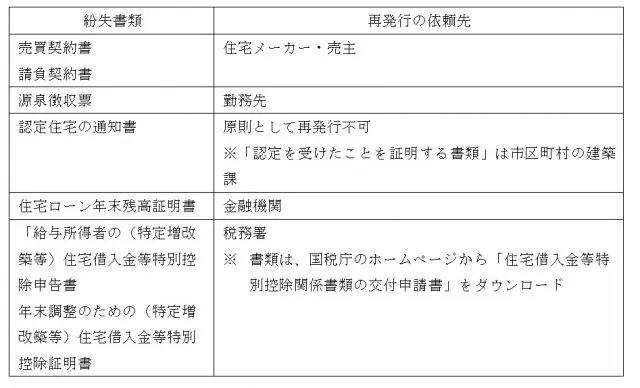

◼️住宅ローン控除を受けるための必要書類を紛失したら?

住宅ローン控除を受けるための必要書類を紛失した場合には,再発行の手続をしなければなりません。書類の種類と再発行の依頼先をまとめると次のようになります。

◼️こんなとき、年末調整で控除が受けられるか

・年収が上がった場合

→ 合計所得金額が3000万円超の場合、住宅ローン控除が受けられません。

・転勤した場合

→ 生計を一つにする家族が住んでいれば住宅ローン控除を受けられますが、全員引っ越せば適用を受けられません。なお、平成28年4月1日以後から海外への単身赴任でも住宅ローン控除の適用が受けられることになっています。

・転職した場合

→ 転職前の勤務先で受け取った源泉徴収票を転職先に提出すれば、転職前と合算した金額から住宅ローン控除も年末調整で申請できます。

◼️連帯債務のときの控除はどうなる?

夫婦で住宅ローンを組んで連帯債務となっている場合であっても、住宅ローンの控除額は所有権の持分割合によって決まるのが原則ですから、従たる債務者である連帯債務者も住宅ローン控除を受けることができます。

・連帯債務だが住宅は単独所有の場合

→ 夫婦で連帯債務になっているときでも、住宅が単独所有となっているときは、所有者のみが住宅ローン控除を受けることができます。

・連帯債務で住宅は共有の場合

→ 頭金の負担率、共有の持分比率、借入金の負担割合等から計算します。贈与税が発生してしまう場合があるので、分からないときは、最寄りの税務署に相談して負担割合を計算しましょう。

まとめ

2年目以降は年末調整で住宅ローン控除の手続きが完了するため、確定申告が不要で簡単です。ただし、勤務先で決められた期日までに年末調整書類を提出しないと、確定申告が必要になってくる可能性があるため、勤務先には早めに提出しましょう。

執筆者:大堀貴子

CFP(R)認定者 第Ⅰ種証券外務員