住宅ローンの借り換えで100万円もお得に? シミュレーションしてみました

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

住宅ローンの借り換えのメリット・デメリット

住宅ローンの借り換えの目的は「総返済額を減らす」ことです。ただし、条件によっては損をしてしまうこともあります。以下で、借り換えのメリットおよびデメリットについて詳しく説明します。

■メリット

1.返済額を減らすことができる

住宅ローンを借り換える際は、今よりも金利の低い住宅ローンに借り換えを行います。そうすることによって、返済総額を減らすことができるというわけです。

自動車ローンなどと比べ、住宅ローンはそもそもの借入金額が大きいため、たとえ1%の金利差であっても、返済総額への影響は大きくなります。返済総額を減らすことで、「毎月の返済額の削減」や「返済期間の短縮」にもつながるというメリットもあります。

2.金利タイプを変更できる

多くの住宅ローン商品については、一般的に当時期の同じ金融機関においては固定金利よりも変動金利のほうが金利は低く設定されています。当初は固定金利で契約していたけれど、より金利の低い変動金利へ見直すことで、返済総額の削減につなげることもできます。

3.保障内容を見直すことにより、保障を手厚くすることができる

最近では、金融機関が独自に保障を手厚くした住宅ローン商品を提供しています。今までの契約では足りていなかった部分を借り換えによって補うことで、保障をより充実させるというメリットがあります。

■デメリット

1.手数料(諸費用)がかかる

住宅ローンの借り換えを行うということは、今までの金融機関との契約を解除し、新たに別の金融機関に契約を結ぶことになります。したがって、初回の住宅ローンを契約したときと同じように手数料が発生します。

発生する手数料の種類としては、「事務手数料」・「保証料」・「団体信用生命保険料」・「印紙税」・「登記費用」などです。もちろん、金融機関や借入額によって異なります。

2.見直し(金利タイプの変更)によっては金利上昇のリスクがある

固定金利で契約しているのであれば、金利上昇のリスクを負うことはありませんが、金利の低さから変動金利へ見直す方も少なくありません。その際は、その後の金利情勢によっては、返済総額が多くなってしまう可能性もあります。

3.審査に落ちてしまう可能性がある

借り換えに伴い、新しい金融機関で契約を結ぶことになるため、そのときの収入や職業のほか、年齢などによって審査に通らないという事態も否定できません。

借り換えを行う際は、申し込もうと思っている金融機関の住宅ローンの条件を満たしているかどうか、事前にきちんと確認するようにしましょう。

住宅ローンの借り換えはしたほうが良いの?

住宅ローンの借り換えは、誰にでもメリットがあるものではありません。借り換えをしたほうが良い人もいれば、今はそのタイミングではないと判断される人もいます。

■借り換えをしたほうが良い人

一般的に住宅ローンの借り換えを行うほうが良い人の条件として、次の3つが挙げられます。

1.残りの返済期間が10年以上残っている

2.返済残高が1000万円以上ある

3.借り換えた場合の金利差が今よりも1%以上ある

■借り換えをしないほうが良い人

上の条件に当てはまらない人はもちろん、借り換えを行いたくてもできないという場合もあります。その理由は以下のとおりです。

1.過去に住宅ローンを滞納したことがある

2.借り換えのシミュレーションの結果、住宅ローンの残高が返済比率を上回る

このような場合は、借り換えを行うことはできませんので注意が必要です。もちろん、以後ずっと借り換えができないというわけではありませんので、ご自身の属性や収入状況なども踏まえながら、タイミングを考えてみましょう。

住宅ローンの借り換えでいくらトクする?

では、次のモデルケースで借り換えを行った場合、どのくらいの支払総額の削減になるのか、人気の金融機関をいくつか選んでシミュレーションを行ってみましょう。

【モデルケース】

現在は住宅金融支援機構のフラット35を利用

住宅購入時期:2010年4月

借入総額:2100万円

借入期間:35年

支払い方法:元利均等払い(ボーナス払いなし)

金利:返済完了まで2.8%で固定(返済支払総額:2354万円)

現時点での借入残高:1691万円

借り換え時期:2020年1月

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

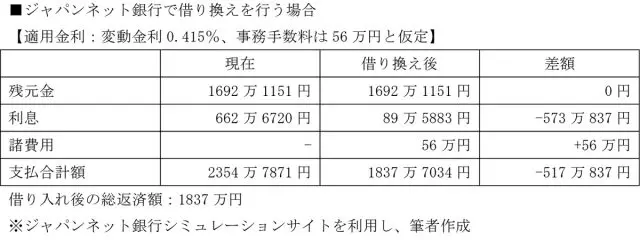

■ジャパンネット銀行で借り換えを行う場合

削減効果:当初の返済支払総額2354万円-借り換え後の支払総額1837=517万円

金利を大幅に下げることにより、借り換え後の利息総額についても当初の662万円から90万円まで下げることができたため、諸費用を支払っても517万円の削減効果があることがわかります。

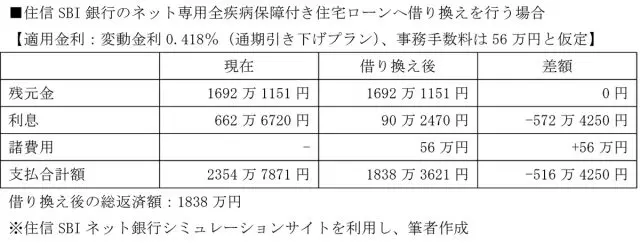

■住信SBI銀行のネット専用全疾病保障付き住宅ローンへ借り換えを行う場合

前述のジャパンネット銀行同様の低金利の商品に借り換えることにより、同じくらいの削減効果が生まれています。またこの商品では全疾病保障がついていることから、現在の保障に足りない部分があるのであればその補完もできることから、二重のメリットといえるでしょう。

■みずほ銀行「フラット35」機構買取型へ借り換える場合

同じフラット35でも、住宅金融支援機構で申し込む場合とほかの金融機関に申し込む場合とで差が出てきます。諸費用は上の2行と比べると安く設定されていますが、団体信用生命保険料がかかってくるため、最終的な削減効果は314万円です。

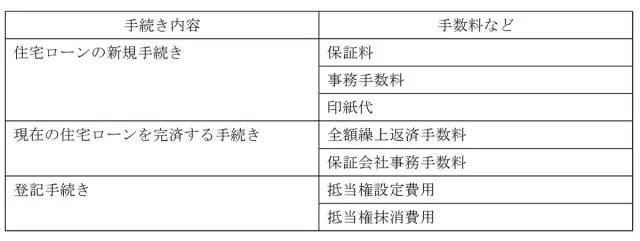

注意したい借り換え時の手数料(諸費用)

住宅ローンの借り換え手数料は、その手続きの内容によって以下のように分類されます。

1.保証料

保証料とは万が一住宅ローンの返済ができなくなってしまったときに、住宅ローンの残高を保証会社に肩代わりしてもらうために支払うもので、借り換え先の銀行の保証会社に支払う手数料で、借り換え先の銀行の保証料率によって計算されます。

相場は住宅ローン金利+0.2%となっています。ただしネット銀行の場合は、保証料は無料としているケースが大半を占めています。

2.事務手数料

事務手数料とは、住宅ローンを組む際に金融機関に支払う手数料です。借入金額によらず一定の金額を支払う「定額型」と、借入金額に対して一定割合の金額を支払う「定率型」の2つがありますが、多くの金融機関においては定額型を選択しています。

3.印紙代

ローンの契約には、必ず「金銭消費貸借契約証書」を取り交わす必要があります。その契約書には、記載されている金額に応じた印紙を貼る必要があります。印紙代については、借入総額が1000万円以上5000万円以下なら2万円、1億円以下なら6万円です。

4.全額繰上返済手数料

現在借りている住宅ローンを全額繰上返済する際に必要になる手数料で、金額は金融機関によって異なります。利用中の住宅ローンが変動金利か固定金利か、インターネットでの手続きか窓口での手続きかによっても金額が変わる場合があることから、事前に現在借りている金融機関のサイトなどで確認するようにしてください。

5.保証会社事務手数料

借り換えに伴って、全額繰上返済を行う際、借入時に全期間分の保証料を一括で支払っている場合は、その差額を返還してもらえます。その際に、その返還額から引かれる手数料が保証会社事務手数料です。借り入れの際の契約によっては、発生しない場合もあります。

6.抵当権設定および抹消登記手数料

住宅ローンの借り換えには、「既存の抵当権を抹消する登記」と「借り換えによる新しい抵当権を設定する登記」の2つが必要となります。この登記事務手続きについては司法書士に依頼するので、その報酬と登録免許税を併せたものが、抵当権設定および抹消登記の手数料です。

相場としては、抵当権抹消については1万円~2万円程度で、抵当権設定登記に関しては登録免許税が借入総額の0.4%、そして司法書士への報酬が5万円~10万円となっています。

例えば、ネット銀行で2000万円の借り換えを行った場合、各手数料の内訳についてはおよそ以下のようになります。

事務手数料:42万円

保証料:0円

印紙税:2万円

抵当権抹消費用:1万円

登録免許税:8万円

司法書士報酬:5万円

合計:58万円

まとめ

住宅ローンの借り換えは、返済総額を削減できることが最大のメリットですが、諸費用(手数料)がかかることや、場合によっては審査に通らないかもしれないというデメリットもあります。

金額的なメリットだけにとらわれず、金額以外のメリットも考慮したうえで、借り換えをするかどうか総合的に判断するようにしましょう。

(参考)

・ジャパンネット銀行「住宅ローン・シミュレーション」

・住信SBIネット銀行「住宅ローン借換えシミュレーション お借換え試算」

・みずほ銀行「住宅ローン返済額シミュレーション」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員