住宅ローンの相談をする前に、自分で確認しておきたいポイント

そして、それと同時にマイホームの資金調達のための「住宅ローン」選びも重要な要素といえるでしょう。多くの方にとって、一生の中で数少ない体験となるため、わからないことがあるのは当然です。そのような時に相談できる相手は誰でしょうか?

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

住宅ローンについて相談できる場所

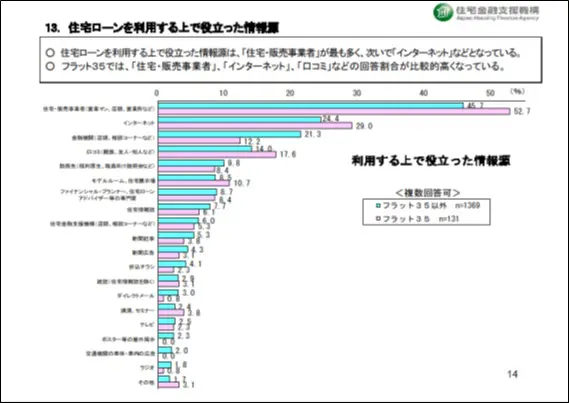

まずは、以下の住宅金融支援機構の民間住宅ローン利用者の実態調査の結果をご覧ください。

住宅ローンを実際に利用した方からの回答で、役立った情報源として断トツの約半数を占めるのは、「住宅・販売事業者(営業マン、店頭、営業所など)」となっています。やはり、住宅を購入する段階で最も頼りにされているのは、いわゆる不動産仲介会社、住宅メーカーなどです。

住宅ローンについても不動産業者がすすめる提携ローンを利用することでスムーズに手続きが進めることができ、有利な条件で契約できる場合もあります。

この結果から、特に初めて住宅ローンを検討する場合には、良い不動産業者(良い担当者)を見つけ、しっかりと相談しながら手続きを進めていくことが住宅ローン選びに失敗しないための秘訣といえるでしょう。

住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」

そして、2番目に多い回答はインターネットです。以前までは2番目は金融機関でした。当然といえば当然ですが、現代はインターネットを使えば、ほとんどの情報を得ることができます。

また、24時間365日いつでも住宅ローンの申し込みができる「ネット銀行」の普及もその要因の一つといえるでしょう。ネット銀行では、ローン相談専用ダイヤルによる電話相談やスカイプ(インターネット無料通話)などを使った相談対応も実施されています。

3番目には金融機関が挙げられています。昨今の史上最低の金利水準の中で、前述のネット銀行の台頭などもあり、金融機関の間でも熾烈な顧客の争奪合戦が繰り広げられていることは確かです。銀行は、各支店での相談窓口だけでなく、個人向けのローンを専門に扱う窓口として「ローンプラザ」を開設している場合も多いです。

また、通常の営業時間とは別に平日夕方や夜間、さらに土日祝日でも相談できる体制をとっている場合もあります。原則は事前予約制となっており、待ち時間もなく、じっくりと相談できることがメリットの一つといえるでしょう。

住宅ローンの専門家はいるの?

ここまで、住宅ローンの利用者が住宅ローンを利用する上で役に立った情報源として回答した上位三者を見てきました。これら3者の共通項は顧客に対して何らかの目的を持って接しているという点です。第1位の不動産業者の目的は、ずばり「家を売ること」です。

第2位のインターネット(ネット銀行など)、第3位の金融機関とともに、目的は「住宅ローンの契約を通じて優良な顧客を獲得すること」でしょう。つまり、3者とも「何かを売りたい」「何かを得たい」という目的があるということがいえるでしょう。

そんな中、顧客の利益を優先し、中立したアドバイスができる存在がファイナンシャルプランナー(以下、FP)といえるでしょう。ただし、士業なども同様ですが、一言でFPといってもそれぞれ得意とする分野が異なります。

例えば、FPがカバーする分野は保険、金融、相続、不動産などさまざまな領域があります。やはり、住宅ローンの相談については、その分野を得意とするFPに相談すべきでしょう。

一般財団法人住宅金融普及協会が運営する「住宅ローンアドバイザー」という資格制度があります。あくまでもひとつの目安ですが、不動産取引に関する宅地建物取引士を含め、このような資格を有しているFPは、住宅ローンの相談対応に必要となる一定レベル以上の知識や情報を有しているといえるでしょう。

また、FPの資格を有している方の多くは、会社や団体など何らかの組織に属していることがほとんどです。独立してFP業務に専業として取り組んでいる方はほんの一握りしかいないでしょう。

組織に属しているFPが決してダメということではないですが、組織によっては、利害関係などにより紹介できる商品やサービスに偏りが出てしまうことも考えられます。

相談される方は、それらの背景を十分理解した上で相談に臨まれることが重要となります。FPへの相談のメリットは、第三者的な視点で中立したアドバイスが得られることです。

例えば、銀行から勧められた住宅ローンのプランに対しての他行との比較検討や手数料や団信などを含めた総合比較などについてもアドバイスをもらうことができるでしょう。

住宅ローンについて相談する前に確認しておきたいこと

FPへの相談は、すでにもらっている提案内容を、改めて検証する上でも有効な手段であることを記載しました。一点注意したいのは、FPへの相談は原則有料となるということです。それぞれのFPにより料金設定などはもちろん異なりますので、事前に確認した上で相談することが必要です。

FPへの相談のもう一つのメリットは、住宅ローンの返済計画を含めた将来的なライフプランに基づくキャッシュフロー表を作成できることでしょう。毎年の家計収支の予測や将来的に必要となる資金を数値化することで、住宅ローンが無理なく返済できる額であるのかをシミュレーションすることができます。

また、住宅購入の前後に活用できる「すまい給付金」、「住宅借入金等特別控除(住宅ローン減税)」、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」など税制面での優遇策についても確認することができるでしょう。

つまり、より第三者的で総合的なアドバイスがほしい場合や家計全体への影響を含めたアドバイスがほしい場合などには、FPへの相談は有効な手段といえるでしょう。ただし、時間制などの有料相談となる場合が多いので、事前に相談したい(知りたい)ポイントをまとめておくことが重要となるでしょう。

まとめ

前述の実態調査の結果からもわかる通り、住宅ローンの選定を含めた住宅購入の成否に最も影響があるのは、「良い不動産業者を選ぶことができるか」ということでしょう。そして、それに第三者としての適切なアドバイスが加われば、安心感も格段に増すものと思います。

一生の中でそんなに多くない住宅ローンの契約ですから、自ら納得して、安心して選択したいものです。

出典 住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」

執筆者:高橋庸夫

ファイナンシャル・プランナー