中古住宅で住宅ローン控除を受けるときの注意点って?適用条件と手続きの流れを知ろう

FPオフィス Conserve&Investment代表

2級ファイナンシャルプランニング技能士、管理業務主任者、第一種証券外務員、ビジネス法務リーダー、ビジネス会計検定2級

製造業の品質・コスト・納期管理業務を経験し、Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)のPDCAサイクルを重視したコンサルタント業務を行っています。

特に人生で最も高額な買い物である不動産と各種保険は人生の資金計画に大きな影響を与えます。

資金計画やリスク管理の乱れは最終的に老後貧困・老後破たんとして表れます。

独立系ファイナンシャルプランナーとして顧客利益を最優先し、資金計画改善のお手伝いをしていきます。

目次

住宅ローン控除とは

住宅ローン控除とは、正確には「住宅借入金等を有する場合の所得税額の特別控除」といい、マイホームを新築や中古住宅の購入または一定の規模・内容の増改築を行う際、金融機関等からの借入金を用いた場合にその借入金の年末残高の1%を所得税から税額控除する制度です。

特に2019年は、消費税の増税の影響を緩和するため、時限措置も導入されていますので最新の内容についても確認しておきましょう。

住宅ローン控除の適用対象住宅は?

購入するマイホームがどのようなものでも住宅ローン控除の対象となるわけではありません。住宅ローン控除の適用対象住宅は以下の要件を全て満たす必要があります。

●住宅借入金等特別控除の適用要件●

(1)賃貸などに使用せず、自己が居住するための住宅であること。

(2)登記簿の床面積が50平米以上であり、床面積の半分以上が自己の居住に使用されること。

(3)新築・取得の日から6ヶ月以内に居住を開始し、住宅ローン控除を受けようとする年の12月31日まで引き続き居住していること。

(4)特別控除を受ける年分の合計所得金額が、3000万円以下であること。

(5)10年以上にわたり分割して返済する方法になっていること。

この条件群では特に(2)の床面積の要件には注意が必要です。というのも、床面積の算出方法は壁の中心を基準とした壁芯面積(壁や柱を中心線で結んだ建物の広さ、室内の壁の内側にある芯から計算する)と内壁の表面を基準とした内法面積(室内の広さ)の2種類があるからです。

実際の登記簿には内法面積で表示されますが、不動産物件の広告物などには壁芯面積で表示されることが多く、壁芯面積の方が床面積を大きく算出されてしまいます。

(2)の床面積の要件は、登記簿の面積(内法面積)を基準に判断することになっているため、壁芯面積表記で適用要件がギリギリの床面積では内法面積では要件を下回ってしまい住宅ローン控除の適用を受けることができなくなってしまう恐れがあります。

また、マンションの場合はバルコニーなどの共用部分は含まれず、専有部分の床面積で判断されます。

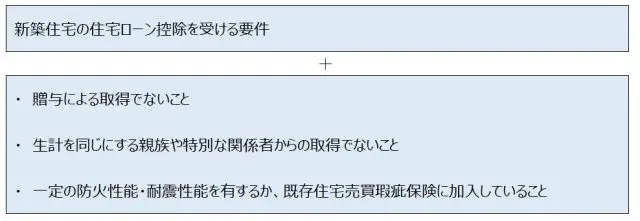

中古住宅で住宅ローン控除を受ける際の注意点

中古住宅は新築住宅と比べ、住宅ローン控除を受ける要件が厳しくなっており、以下の要件が追加されています。

●住宅ローン控除を受ける要件●

中古住宅で住宅ローン控除を受ける際のポイントとして、特に気を付けたいのが「一定の防火性能・耐震性能を有すること」の要件です。これらは、具体的には以下の要件のいずれかを満たすことが求められます。

●一定の防火性能・耐震性能を有することの要件●

・通常の木造家屋であれば築20年以下、マンションなどの耐火建築物の場合は築25年以下であること。

・中古住宅取得前の2年以内に耐震基準適合証明書(建物が耐震基準を満たしていることを建築士等が確認して証明する書類)の調査を行い、建設住宅性能評価書によって耐震等級が1~3等級の評価を受けたもの。

・平成26年4月1日以降に取得した中古住宅で前述の要件に合致しない要耐震改修住宅の場合、取得までに耐震改修の申請を行い入居までに耐震改修工事を完了し、家屋が耐震基準に適合することが証明されたもの。

このように中古住宅で住宅ローン控除を受けようとする場合、新築時に比べて条件が厳しくなっています。近年はレトロな雰囲気の中古住宅の人気が高まり、築古物件をリフォームして居住するという選択肢もありますが、その際は築年数や耐震基準が住宅ローン控除の要件を満たしているかを注意して確認しましょう。

住宅ローン控除の控除額

住宅ローン控除の控除額は、令和元年10月1日~令和2年12月31日までに消費税率10%で取得した住宅に対し控除期間を13年とする時限措置が施行されており、次の計算式で求められます。

[消費税率10%で住宅を取得した場合]

【1~10年目】

・住宅ローンの年末残高等×1%で控除額の上限40万円まで。

【11~13年目】

次のいずれか少ない額が控除限度額となります。

・住宅ローンの年末残高等(上限4000万円)×1%

・住宅取得等対価の額-消費税額(上限4000万円)×2%÷3

[消費税率8%で住宅を取得した場合]

・住宅ローンの年末残高等×1%で控除額の上限40万円まで。

※個人間売買などで消費税が課されない場合は上限が20万円までとなります。

住宅ローン控除の控除は、所得控除よりも強力な節税効果のある税額控除となっており、例えば、住宅ローンの年末残高が3000万円の場合はその1%である30万円が所得税から控除され、控除しきれない場合はさらに住民税から控除されます。

控除期間を通じて最大控除額は400万円(長期優良、低炭素住宅の場合は500万円)にもなる可能性もあるので、住宅ローン控除の申請は欠かさないようにしましょう。

控除額を受け取るまでの流れ

住宅ローン控除は一度申請しておしまいという制度ではなく、毎年申請を行う必要があります。初回は確定申告が必要となりますが、2回目以降は年末調整を行う給与所得者などは年末調整でも申告可能です。

確定申告は2月15日から3月15日までに居住地を管轄する税務署に申告をする必要があり、その際の必要書類として申告書と借入先の金融機関から送られてくる借入金年末残高証明書および源泉徴収票などの所得を証明する書類を添付し申告を行う必要があります。

確定申告は自分自身でも行うことはできますが、申告に不安がある場合は、国税庁のHPや確定申告作成コーナーを閲覧したり、税理士へ依頼したりすることをお勧めします。所得税については還付金が確定申告後数ヶ月で指定の口座に振り込まれますが、住民税については翌年度納付する住民税の額が減額されるかたちとなります。

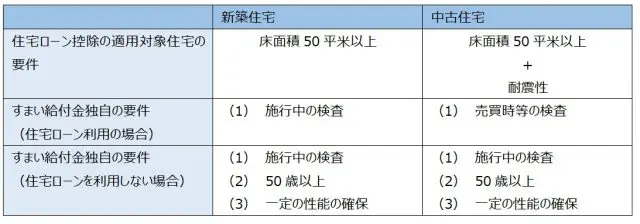

知っておきたい「すまい給付金」とは

住宅ローン控除のほかにも、消費税の負担感を和らげマイホームの取得を促す助成制度があります。その一つが国土交通省の実施している「すまい給付金」です。

住宅ローンを利用してマイホームを取得した方で収入額の目安が775万円以下(消費税8%時であれば510万円以下)、住宅ローンを利用しない場合で購入したときは50歳以上で収入額の目安650万円以下(消費税10%時)対象としています。

この他の要件としては住宅ローン控除の適用対象住宅の要件と変わりませんが、住宅ローン控除と異なり個人間売買は消費税が非課税のため対象外となりますのでご注意ください。

すまい給付金の給付額は、消費税率が8%の時にマイホームを取得した場合は年収510万円以下を対象に最大で30万円、消費税率が10%になった後であれば年収775万円以下を対象に最大50万円が給付されます。消費税の増税に伴い、収入要件が緩和され、給付額が大幅に増加していますので忘れずに利用するようにしましょう。

●すまい給付金の給付要件●

まとめ

多くの人にとってマイホームを持つことは人生の大きな目標の一つですが、近年は不動産価格の上昇によって新築住宅は資力に優れることの多い共働き世帯でも手が出しにくい値段となっており、比較的値ごろな中古住宅市場に注目が集まっています。

しかし、公的な助成制度である住宅ローン控除とすまい給付金は新築住宅と中古住宅で適用要件が異なっています。

どちらの制度も還付額や給付額が数十~数百万円にも上る強力な制度ですから、制度の概要や申請方法を理解し、不明点は関係機関や専門家などに確認するなどして制度を確実に利用できるようにしていきましょう。

参考

国税庁 タックスアンサー No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

国税庁 タックスアンサー No.1214 中古住宅を取得した場合(住宅借入金等特別控除)

執筆者:菊原浩司

FPオフィス Conserve&Investment代表