住宅ローンの繰り上げ返済を賢く利用する方法

住宅ローンの繰り上げ返済とは、毎月の返済とは別にローン残高の一部あるいは全額を上乗せして返済することをいいます。そこで、住宅ローンを賢く繰り上げ返済することで負担を減らす方法をご紹介しましょう。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

繰り上げ返済のメリットは?

繰り上げ返済の一番のメリットは、ローンの総返済額を減らすことができる点にあります。繰り上げ返済によって返済期間を短くしたり、毎月の返済額を減らしたりすることができるのです。

しかし、かと言って無理な繰り上げ返済は、日々の生活に影響を及ぼすことがあります。また、金融機関によっては繰り上げ返済時に手数料が発生することもあります(インターネットの場合、手数料は無料であることがほとんどです)。そのため、適切な情報収集と無理のない返済計画を立てることが重要です。

繰り上げ返済の2つの種類

住宅ローンの繰り上げ返済には次のように2つの種類があります。

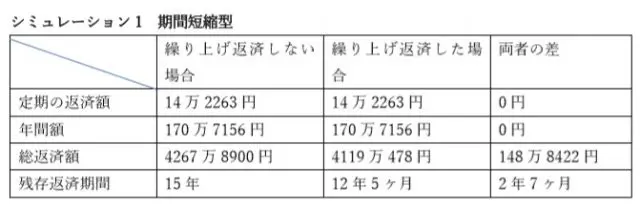

〈返済期間短縮型〉

返済期間短縮型は、繰り上げ返済によって返済期間を短縮するものです。

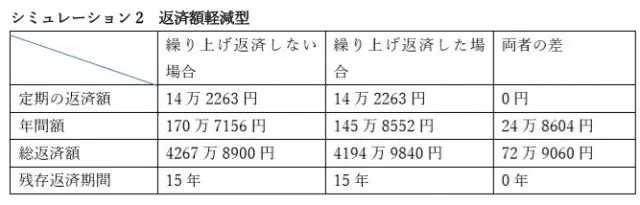

〈返済額軽減型〉

返済額軽減型は、返済期間はそのままで返済額を少なくするものです。金利やその他の条件が同じであれば、基本的に期間短縮型の方がお得になります。

とはいえ、繰り上げ返済はライフプランを見据えて無理なく行うことが大切です。

こんな人はこっちを選ぼう!

完済したいタイミング(例えば定年退職時など)が明確になっている場合やできるかぎり早く完済したい場合は、期間短縮型を選んで確実に返済していくとよいでしょう。

一方、子どもの教育資金など一定の支出が必要となる場合や将来の見通しが立っていないといった場合は、毎月の返済額を減らすことのできる返済額軽減型を選び、無理なく返済していくことをおすすめします。

住宅ローンの繰り上げ返済でどのぐらい利息は減るの?

では、繰り上げ返済によってどのくらい住宅ローンの利息が減っていくか簡単にシミュレーションしてみましょう。

共通条件は以下のとおりです。

・借入金額3000万円

・借入期間25年

・金利は3%

・返済方式は元利均等返済

・10年後に300万円を繰り上げ返済

ここでは三井住友銀行のシミュレーターを利用してシミュレーションしてみます。(※1)

返済期間短縮型では、返済期間が2年7ヶ月短くなったことで、総返済額が148万円ほど減少しています。

返済額軽減型の場合、返済期間に変わりはありませんが、総返済額は72万円以上軽減されています。

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

注意したいポイント

繰り上げ返済を行う際に注意したいのは突然の出費や収入減です。

例えば、家族が予期せぬ病気やけがをしてしまったり、勤務先の業績悪化に伴う収入減などがあったりした場合です。

繰り上げ返済ばかりに集中してしまうと十分な蓄えができず、万が一の際に途方に暮れてしまうおそれがあります。そのため、繰り上げ返済は無理なく余裕のある状態で行うことが望ましいといえるでしょう。

Q&A

ここでは住宅ローンの繰り上げ返済によくある質問についてお答えします。

Q 住宅ローンの繰り上げ返済に適した時期はありますか?

A 変動金利を選択している方は、金利の上昇が見込まれるときに繰り上げ返済しておくとよいでしょう。

その他、子どもの養育費が落ち着いた時期や、昇進・転職などで収入が大きく増加した時期などは、繰り上げ返済のタイミングといえるでしょう。

まとめ

住宅ローンは繰り上げ返済することで総返済額を減らしたり、毎月の負担を少なくしたりすることができます。

とはいえ、無理な繰り上げ返済はライフプランに影響を及ぼすこともありますので、繰り上げ返済をする際には、FPや借入先の金融機関に相談するようにしましょう。

出典

※1 三井住友銀行「住宅ローン 一部繰上返済シミュレーション」

執筆者:柘植輝

行政書士