住宅ローン用語、知ったかを解決!(手続き・借りた後編)

そんな住宅ローンですが専門用語がいろいろと出てきます。なんとなくわかった気でいたり、知らなくてちょっと不安になったりしますよね。

こちらではそんな専門用語を解説します。今回は前編の『住宅ローンの仕組みで出てくる専門用語』『審査で出てくる専門用語』に続く後編です。

住宅ローンアドバイザー

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

高専・大学を卒業後Webの制作会社を経て企業系ファイナンシャル・プランナーとなり30歳で独立。現在長野県佐久市に事務所を構えて長野・東京で活動中。主に30~40代、同年代の子育て・住宅購入世代に対して「自分がお客様の立場だったらどういう判断をするか」を軸にお金の持ち方・つかい方のアドバイスに力を入れている。ライフプラン作りから資産運用まで老後にわたる継続的なサポートすることを事業理念としている。

http://www.fp-saku.com/

手続きで出てくる専門用語

『団体信用生命保険』

よく「団信(だんしん)」といわれるものです。加入をしておけば、契約者が借入途中に亡くなった場合などに、その後の返済が不要になる「残債=保険金」の機能があります。

金融機関によっては団信に加入することが借入の条件にもなっていますが、病歴などによっては団信に加入ができず、借入自体が行えないといったこともあります。

保険料は金融機関によって無料の場合や金利が上乗せになる場合、別途保険料として支払う場合があります。

近年では死亡や高度障害だけでなく、特定の病気や状態(障害や介護)でも返済不要になる団信も増えてきました。

『保証料』

住宅ローンは、借入をする金融機関以外に保証会社との契約も行うことになります。

保証料は保証会社に対して支払われるものです。

保証会社とは、万一返済が滞ってしまった際に金融機関へ代わりに返済を行う、金融機関のリスクヘッジです。

契約者から見ると返済する先が保証会社となるだけで、返済がなくなるわけではありません。

かつては連帯保証人が必須でしたが今は保証会社がその役割を担っています。

必要・不要は金融機関によって取り扱いは異なりますが、必要な金融機関では審査時に保証会社の審査も行われ、保証会社の審査がNGの場合は住宅ローン自体の審査もNGとなります。

金融機関などによって金額や掛かり方はさまざまです。

『抵当権』

購入物件を担保として、ほかの債務者(ほかのローンの金融機関)より優先して物件の売却代金から弁済を受けられる権利を抵当権といいます。

保証会社への支払いも滞ると、抵当権を設定している金融機関や保障会社によって、最終的には物件を手放すことになります。

この抵当権を設定することが、住宅ローン借入の条件になっている場合がほとんどです。

借りた後に出てくる専門用語

『住宅借入金等特別控除』

「住宅ローン控除」といわれていたものです。

物件などの条件を満たしていれば、年末の借入残高に対して一定割合が所得税額から差し引かれます。

条件を満たしていても、初年度は確定申告での手続きが必要です。

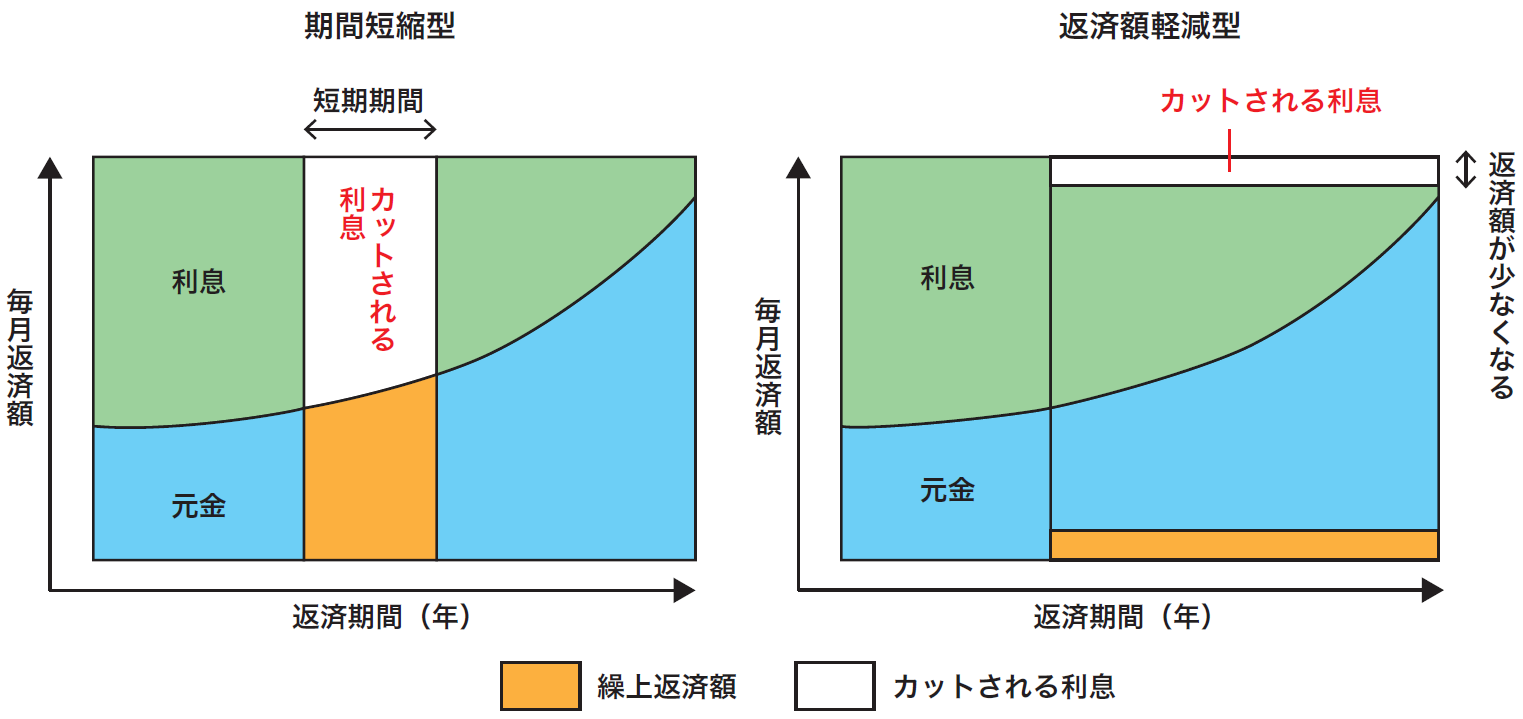

『繰上返済』

借入時に決めたペース以上でローンの返済をすることをいいます。

繰上返済時に、その金額で返済期間を短くする期間短縮型と、毎月の返済額を少なくする返済額軽減型を選択できます。

最低金額や手続きの費用が金融機関によって異なります。

出展:https://www.aruhi-corp.co.jp/customer/prepayment/

これまで、なんとなく知っていたこととは違ったものもあるのではないでしょうか。

住宅ローンを検討する際にはこれらのことを知って、自身に合ったローン計画を立てられるようにしましょう。

Text:清水 斐(しみず あや)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、住宅ローンアドバイザー