PayPay銀行(旧ジャパンネット銀行)住宅ローンの手数料はいくら?諸費用の項目などを解説 [PR]

![PayPay銀行(旧ジャパンネット銀行)住宅ローンの手数料はいくら?諸費用の項目などを解説 [PR]](https://financial-field.com/wp/wp-content/uploads/2020/06/shutterstock_1320442106.jpg.webp)

そして、この手数料は金融機関によって異なりますので、事前に内容をきちんと確認しておくことが大切です。

今回はPayPay銀行の住宅ローンの手数料および諸費用の項目について解説します。

ファイナンシャルプランナー

ファイナンシャルプランナー

大学卒業後、広告代理店に入社。

社会人生活をする中で、自分のお金の知識が高くない事を感じ、お金の知識をより持っている方が人生が豊かになると痛感。

人生をより幸せで豊かにする為にお金の知識を持ちたい気持ちが強くなり、ファイナンシャルプランナーの資格を取得

現在は、初心者の方が見て、分かりやすい記事を作成する事でお金の知識を発信することに注力している

PayPay銀行住宅ローンの概要

PayPay銀行の住宅ローンについては、図表1のように業界最低水準の金利を誇っていることが一番の魅力となっています。

【図表1】

また、「疾病保障のラインナップが充実している」ことや、「保証料」「一部繰上げ返済手数料」「一般団信の保険料」が無料であることも、注目すべきメリットであるといえます。PayPay銀行の住宅ローン概要については、以下のとおりになっています。

申し込み条件

以下の条件を満たす個人のお客さま

・PayPay銀行の普通預金口座を持っていること(口座を持っていない場合は契約時までに口座を開設する必要あり)

・20歳以上65歳未満で、完済時年齢が80歳未満であること

・前年度年収が200万円以上であること

・日本国籍であること、または日本の永住許可を受けている外国籍であること

・PayPay銀行指定の団体信用生命保険に加入できること

個人事業主や、自分または家族が経営する会社に勤めている場合は、原則利用できないことに注意が必要です。

資金使途

本人が居住する住宅に関する以下の資金

・戸建またはマンションの購入(中古物件を含む)

・戸建の新築

・現在借入中の住宅ローンの借り換え

・上記に伴う諸費用

戸建の新築資金の場合、建物完成時に一括での融資となり、着工金や中間金、土地代金の支払いのみの融資は出来ません。また、リフォーム資金は借り換えと同時の場合のみご利用可能であることに注意してください。

借入可能金額

500万円以上2億円以下(10万円単位)の間で、PayPay銀行の審査により決定

借入期間

1年以上35年以内(1ヶ月単位)

ただし、借換えの場合は現在の借り入れの残存期間が上限となります。

金利タイプ

「変動金利」もしくは「固定金利」のいずれかを選択可能です。また、固定金利の場合、2年、3年、5年、10年、15年、20年、30年、35年の中から、金利の固定期間を選択可能です。

返済について

返済方式は「元利均等返済方式」となります。

返済方法は口座引落となっており、毎月返済の場合の引き落とし日は、7日、17日、27日の中から選択可能です。さらに、毎月返済に加えて「半年毎増額(ボーナス)返済」を行うことも可能です。

その場合の返済月は6月と12月、7月と1月、8月と2月の中から選択できるようになっています。ただし、返済日に引き落としができなかった場合、遅延損害金として「年14.0%(1年を365日とする日割り計算したもの)」が発生しますので、気を付けるようにしてください。

取り扱い地域は日本全国ですが、対象外物件として「事業用物件」などが挙げられているように、様々な制限も設けられていることから、申し込む際には必ず、商品概要を確認するようにしましょう。

住宅を購入する際に必要となるお金の種類

住宅ローンを組む際に大切なことの一つは「自己資金をどのくらい用意できるか?」ということです。その自己資金にはもちろん頭金も含まれます。そして、申し込みにおいては諸経費も掛かることも忘れてはいけません。つまり、「自己資金とは、頭金と諸経費を合わせたもの」ということになります。

頭金っていくらぐらいが相場なの?

頭金とは、購入する住宅の代金の一部として最初に支払う現金のことで、頭金以外の代金については、ローンを組んで返済していくことになります。頭金は、一般的には物件価格の1割から2割程度が目安と言われています。

これは以前、住宅ローンの融資限度額が購入代金の8割とされていたことによる慣習からいわれていることです。

しかしながら、現在では多くの住宅ローンで頭金が0割から1割での借り入れが可能になっています。とはいえ、頭金を支払うことによって審査に通りやすくなるというメリットや、後々の総返済額をできるだけ減らすという考えからも、頭金については無理のない範囲で用意することをおすすめします。

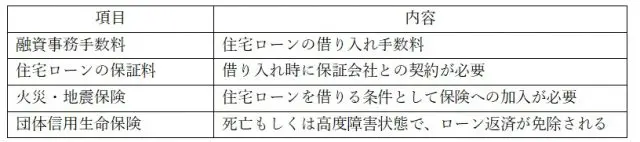

諸費用ってどんな項目があるの?

住宅購入時にかかる費用は物件価格だけではありません。必ず諸経費がかかることになります。諸経費には、「手続きのための費用」や「保険費用」そして「税金」があります。「手続きのための費用」や「保険費用」として、代表的なものとして、図表2のものが挙げられます。

【図表2】

出典:PayPay銀行公式HP

また、住宅購入時にかかる税金として、図表2の諸費用以外に「不動産取得税」、「登録免許税、「印紙税」、「消費税」などがかかることになります。これら諸経費については、金融機関によっても異なりますが、物件価格に対して5%から10%くらいをみておきましょう。

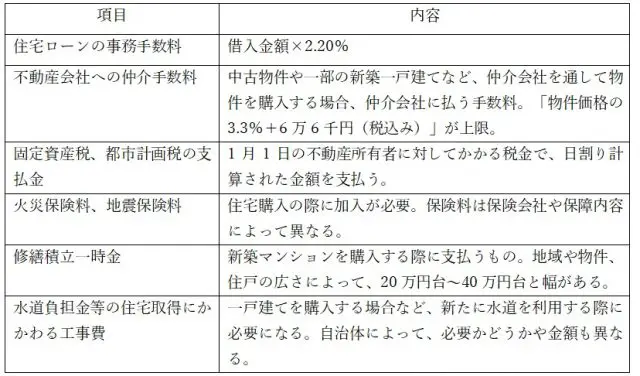

PayPay銀行の諸費用ってどのくらいなの?

PayPay銀行の住宅ローン公式サイトによると、諸費用の目安は「物件購入費用の10%程度」となっています。つまり、3000万円の物件を購入する際に必要となる諸費用は、300万円程度になるということです。PayPay銀行の住宅ローンにおける諸費用の項目及び内容については図表3のとおりです。

【図表3】

出典:PayPay銀行公式HP

また、上の手数料および保証料以外に、「登記関連費用」というものが発生します。

司法書士に支払う費用となり、購入する住宅の形態によっても異なります。具体的には、「抵当権設定の登録免許税」「抵当権設定の司法書士報酬」「所有権の移転、保存の登録免許税」「所有権の移転、保存の司法書士報酬」が挙げられます。

例として「新築マンションを購入した場合」と「新築で土地付き住宅を購入した場合」の登記関連費用について、以下に纏めていますので参考にしてください。

1.新築マンションを購入した場合の登記関連費用

(1)抵当権設定費用

(2)所有権保存費用(土地+建物)

2.土地付一戸建または新築・注文住宅(土地+建物)を購入した場合の登記関連費用

(1)抵当権設定費用

(2)所有権移転費用(土地)

(3)所有権保存費用(建物)

(登録免許税については、軽減措置の対象となる場合があります。)

まとめ

住宅購入の際の「手数料」や「諸費用」は、土地建物の価格とは別にかかってくる費用になりますので、基本的には現金で準備しなければなりません。

諸費用部分も含めて全額を住宅ローンに頼ることも不可能ではありませんが、借入金額がその分多くなってしまうことに注意しましょう。また、手数料および諸費用については、金融機関によって異なります。

したがって、複数社の手数料および諸費用について、必ず事前に公式サイトなどで確認し、比較検討しておくようにしましょう。

出典

・PayPay銀行株式会社「住宅ローン」

・PayPay銀行株式会社「住宅ローン 商品要領」

・PayPay銀行株式会社「住宅ローン 諸費用」

・PayPay銀行株式会社「住宅ローン 手数料」

・PayPay銀行株式会社「登記関連費用」

執筆者:鴨志田 大輔

ファイナンシャルプランナー

監修:高橋庸夫

ファイナンシャル・プランナー