PayPay銀行(旧ジャパンネット銀行) 住宅ローンの団信内容ってどんなもの?徹底解説 [PR]

![PayPay銀行(旧ジャパンネット銀行) 住宅ローンの団信内容ってどんなもの?徹底解説 [PR]](https://financial-field.com/wp/wp-content/uploads/2020/06/shutterstock_1564433572.jpg.webp)

団信のプランについては、過去に病気を患った経験がある人でも利用しやすく、将来の病気やけがにも備えた商品が用意されているケースも見られます。今回はPayPay銀行の住宅ローンにおける団信の内容を詳しく解説していきます。

ファイナンシャルプランナー

ファイナンシャルプランナー

大学卒業後、広告代理店に入社。

社会人生活をする中で、自分のお金の知識が高くない事を感じ、お金の知識をより持っている方が人生が豊かになると痛感。

人生をより幸せで豊かにする為にお金の知識を持ちたい気持ちが強くなり、ファイナンシャルプランナーの資格を取得

現在は、初心者の方が見て、分かりやすい記事を作成する事でお金の知識を発信することに注力している

団体信用生命保険(団信)とは?

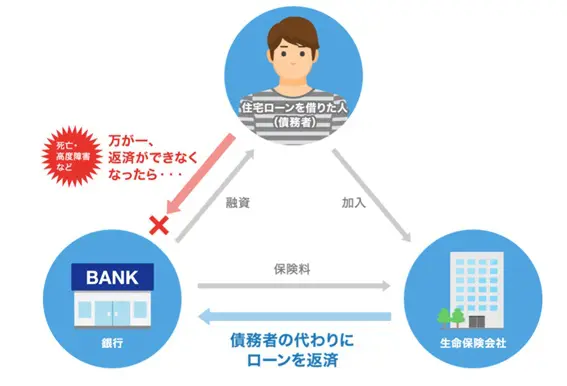

団体信用生命保険(以下、団信)とは、住宅ローンの返済期間中に契約者本人が、死亡または所定の高度の障害になった場合に、本人に変わって残額を弁済してもらえるという住宅ローン専用の生命保険のことです。多くの金融機関の住宅ローンでは、団信の加入が必須となっています。

なぜなら、住宅ローンにおける借入金額は、他のローンと比べると非常に高額となることから、金融機関としても貸し倒れに対するリスクの回避を考えます。

また、団信に加入することによって、契約者本人にもしものことがあった場合には、それ以降の返済を免除されるので、家族も安心です。

出典:PayPay銀行公式HP

団信なしで契約はできないの?

団信とは、住宅ローン専用の生命保険という位置づけであることから、加入に関しては健康体であることが必須条件ですが、現在は、持病などを持っている方向けのプランも用意されています。団信に加入できなくても、住宅ローンに申し込むことができる商品も存在するのです。

例えば、団信の審査基準を緩くするかわりに、保険料を高く設定している「ワイド団信」があります。また、団信に加入しなくても契約できる「フラット35」の利用も可能です。

「フラット35」とは、民間の金融機関が融資する住宅ローンを住宅金融支援機構が譲り受け、そのローンを裏付けとして資金調達を行うという手法を利用した住宅ローンです。

申し込み内容や審査基準などは「住宅金融支援機構」が全国共通で定めていますが、ローンを提供するのは民間の金融機関となります。もし、ご自身の健康状態が不安な場合やワイド団信等に加入できない場合は、「フラット35」の利用を考えるとよいでしょう。

PayPay銀行の団信プラン

PayPay銀行の住宅ローンに用意されている団信プランは、

1.一般団信

2.ワイド団信

3.がん50%保障団信

4.がん100%保障団信

の4つです。以下、それぞれの詳細について述べていきます。

団信プラン詳細について

保障内容

1.一般団信/ワイド団信

| 死亡保険金 | 住宅ローンの借入日以降に死亡した場合、住宅ローンの残高が0円となる。 |

| 高度障害保険金 | 住宅ローンの借入日以降に生じた傷害または疾病が原因で、所定の高度障害状態となった場合、住宅ローンの残高が0円となる。 |

| リビング・ニーズ特約保険金 | 住宅ローンの借入日以降に、余命6ヶ月以内と保険会社により判断された場合、住宅ローンの残高が0円となる。 |

2.がん50%保障団信

| 死亡保険金 | 住宅ローンの借入日以降に死亡した場合、住宅ローンの残高が0円となる。 |

| 高度障害保険金 | 住宅ローンの借入日以降に生じた傷害または疾病が原因で、所定の高度障害状態となった場合、住宅ローンの残高が0円となる。 |

| リビング・ニーズ特約保険金 | 住宅ローンの借入日以降に、余命6ヶ月以内と保険会社により判断された場合、住宅ローンの残高が0円となる。 |

| がん診断保険金 | がん(所定の悪性新生物)と診断確定された場合、住宅ローンの残高が半分となる。ただし、「上皮内がん」、「皮膚の悪性黒色腫以外の皮膚がん」は支払いの対象外となる。また、それ以降の、死亡・高度障害・リビング・ニーズ特約の保障は継続する。 |

がん診断保険金については、住宅ローンの借入日から90日以内に診断確定された場合については支払い対象外となることに注意が必要です。

3.がん100%保障団信

| 死亡保険金 | 住宅ローンの借入日以降に死亡した場合、住宅ローンの残高が0円となる。 |

| 高度障害保険金 | 住宅ローンの借入日以降に生じた傷害または疾病が原因で、所定の高度障害状態となった場合、住宅ローンの残高が0円となる。 |

| リビング・ニーズ特約保険金 | 住宅ローンの借入日以降に、余命6ヶ月以内と保険会社により判断された場合、住宅ローンの残高が0円となる。 |

| がん診断保険金 | がん(所定の悪性新生物)と診断確定された場合、住宅ローンの残高が0円となる。 |

| がん診断給付金 | がん(所定の悪性新生物)と診断確定された場合、100万円が支払われる。ただし、「上皮内がん」、「皮膚の悪性黒色腫以外の皮膚がん」は支払いの対象外。また、支払い回数は1回のみとなる。 |

| 上皮内がん診断給付金 皮膚がん診断給付金 |

所定の上皮内がんまたは皮膚がんと診断確定された場合、50万円が支払われる。 |

「がん診断保険金」「がん診断給付金」「上皮内がん診断給付金および皮膚がん診断給付金」については、住宅ローンの借入日から90日以内に診断確定された場合については支払い対象外となることに注意が必要です。

さらに、上記の団信以外にも、夫婦などペアで住宅ローンを組まれる方向けに「ペア連生 一般団信」「ペア連生 がん50%保障団信」「ペア連生 がん100%保障団信」など、ラインナップが充実しています。

上乗せ金利について

PayPay銀行の住宅ローン団信プランそれぞれの上乗せ金利については、以下のとおりとなっています。

| 団信プラン | 上乗せ金利 |

|---|---|

| 一般団信 | なし |

| がん50%保障団信 | なし |

| がん100%保障団信 | 0.1% |

| ワイド団信 | 0.3% |

出典:PayPay銀行公式HP

その他

がん50%保障団信、がん100%保障団信は加入時年齢が満51歳未満に限定されます。また、ワイド団信についても、加入時年齢が満65歳未満に限定されることに注意が必要です。

PayPay銀行住宅ローンでの団信申し込み方法

PayPay銀行の住宅ローンにおいては、申し込みから契約までの手続きを「住宅ローン申込ナビ」を使って行うこととなっています。

したがって、団信の申し込みに関しても住宅ローン申込ナビ」より行うこととなります。「住宅ローン申込ナビ」の利用に関しては、登録時のメールアドレスに送られてきた「お客さまID」と「パスワード」が必要となります。

Q&A

いつから保険期間が開始になるのですか?

引受保険会社である「カーディフ生命保険株式会社・カーディフ損害保険株式会社」に申込みおよび告知を行い、加入が承諾された後の融資実行日が保険期間の開始日(責任開始日)となります。

ただし、「がん保障特約」および「がん診断給付特約(本人型)」、「上皮内がん・皮膚がん診断給付特約(本人型)」については、責任開始日からその日を含めて90日の免責期間が定められています。

したがってその期間中に、所定の悪性新生物(がん)と診断確定された場合には、がん診断保険金およびがん診断給付金は支払われません。またこの期間中に、所定の上皮内がん・皮膚がんと診断確定された場合も、上皮内がん診断給付金・皮膚がん診断給付金は支払われないことに注意が必要です。

保険金・給付金の支払われるタイミングはいつ?

保険金や給付金が支払われるタイミングは、加入されている団信プランによって異なります。

1.一般団信/ワイド団信の場合

(1)死亡保険金、高度障害保険金:保険期間中に死亡したとき、もしくは、責任開始日以後に生じた傷害または疾病が原因で、保険期間中に所定の高度障害状態になったとき

(2)リビング・ニーズ特約保険金:保険期間中に医師の診断書等で保険会社により余命6ヶ月以内と判断されたとき

2.がん50%保障団信

(1)死亡保険金、高度障害保険金:保険期間中に死亡したとき、もしくは、責任開始日以後に生じた傷害または疾病が原因で、保険期間中に所定の高度障害状態になったとき

(2)リビング・ニーズ特約保険金:保険期間中に医師の診断書等で保険会社により余命6ヶ月以内と判断されたとき

(3)がん診断保険金:責任開始日からその日を含めて90日(免責期間)経過後の保険期間中に所定の悪性新生物(がん)に罹患した と医師によって病理組織学的所見(生検)により診断確定されたとき

3.がん100%保障団信

(1)死亡保険金、高度障害保険金:保険期間中に死亡したとき、もしくは、責任開始日以後に生じた傷害または疾病が原因で、保険期間中に所定の高度障害状態になったとき

(2)リビング・ニーズ特約保険金:保険期間中に医師の診断書等で保険会社により余命6ヶ月以内と判断されたとき

(3)がん診断保険金:責任開始日からその日を含めて90日(免責期間)経過後の保険期間中に所定の悪性新生物(がん)に罹患した と医師によって病理組織学的所見(生検)により診断確定されたとき

(4)がん診断給付金:責任開始日からその日を含めて90日(免責期間)経過後の保険期間中に所定の悪性新生物(がん)に罹患した と医師によって病理組織学的所見(生検)により診断確定されたとき

(5)上皮内がんおよび皮膚がん診断給付金:責任開始日からその日を含めて90日(免責期間)経過後の保険期間中に所定の上皮内がんもしくは皮膚がんに罹患したと医師によって病理組織学的所見(生検)により診断確定されたとき

まとめ

PayPay銀行の住宅ローンの団信においては、一般団信・がん50%保障団信が無料であり、それ以外の疾病保障については上乗せ金利が発生します。

最近では疾病保障についても無料で提供している住宅ローン商品もあることから、どのプランを選ぶかについては最終的な金利ががどうなるかも合わせて考える必要があります。

PayPay銀行の住宅ローンは低金利かつ、一般団信・がん50%保障団信が無料で、その他の団信の選択肢も充実しています。そのため、金利上乗せなしである程度条件の良い団信に加入したいといった方にはPayPay銀行の住宅ローンはおすすめの商品といえるでしょう。

出典

・PayPay銀行株式会社「住宅ローン」

・PayPay銀行株式会社「団体信用生命保険」

・PayPay銀行株式会社「団体信用生命保険の選び方」

執筆者:鴨志田 大輔

ファイナンシャルプランナー

監修:高橋庸夫

ファイナンシャル・プランナー