老後資金の不安・・iDeCoは夫婦で一緒に加入した方がお得ってほんと!?

漠然とした老後資金に不安がある人も多いなか、夫婦一緒に加入したほうがいいのか? それとも所得がある(多い)ご主人だけまずは加入したほうがいいのか? 考えてみたいと思います。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

イデコは公的年金の上乗せ制度で積立方式の「じぶん年金」

年金という名前がついた制度や金融商品もいろいろありますが、イデコは、昨年から今まで加入できなかった公務員や専業主婦(第3号被保険者)や、企業年金がある会社員も加入できるようになりました。

毎月または年単位で老後資金を目的として、所得控除など税制優遇を受けながら資産形成ができる制度です。イデコは商品ではありません。

今、注目されている年金制度の1つです。現在、専業主婦でパート勤務している原田さん(仮名42歳)は、45歳の夫と一緒にイデコの加入を検討しています。

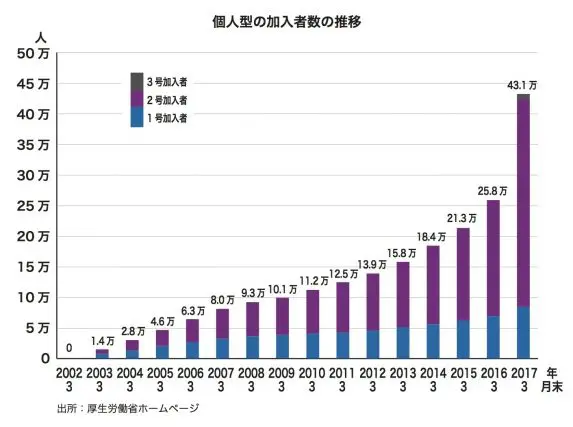

2017年3月末現在での加入者数ですが、1年前と比べるとかなり増えていますし、直近のデータではイデコ公式サイトの平成29年11月時点で約71.2万人に増えています。

イデコは夫婦であっても個人の専用口座で管理され、60歳まで掛け金を積み立てていく「じぶん年金」になります。自分専用の口座をつくって将来の自分に仕送りをするイメージです。60歳までは途中、貯めてきた資産を引き出したりできない国の制度です。

税制優遇があるから有利だといわれますが、わかりやすくいえば

(1)所得がある人は税金が安くなる

(2)運用で利益が出ても税金がかからない

(3)受け取るときも一定額までは税金がかからない

この3つのメリットがあるので、老後の資産形成においては、ほかの制度や商品よりは有利といわれている理由になります。

始める場合は夫婦一緒がいいの?

原田さんが気になっていることが、夫婦一緒に加入したほうがいいのか? 収入が多いご主人だけ加入したほうがいいか? ということです。

原田さんご自身は、ご主人の扶養に入っている第3号被保険者なので、所得がないことになります。よって、上記の(1)の税金が安くなるメリットはありません。

ご主人はもちろんあります。できれば拠出限度額まで毎月拠出していくことで、資産の増大と節税の両方の効果があります。

仮にご主人が原田さんご自身の掛金を払ったとしても、ご主人の分としての所得控除はありません。あくまでも本人分だけが対象です。ここは生命保険料控除とは異なる点です。

原田さんは専業主婦ですから所得控除のメリットはありませんが、ほかの2つのメリットはあるので、できる範囲で一緒に始めることが理想かと思います。60歳までしか掛け金を積み立てることができないので時間軸からみても早く始めることが資産形成では有利になります。

専業主婦でも確実に自分の年金づくりにもなりますし、将来の自分自身の退職金にもなるので、夫婦一緒に加入されたほうが安心でしょう。

税制優遇よりも資産形成ができる制度だと考える

イデコは、税制優遇が厚いから始めるという人もいますが、あくまでも老後の資産形成ができる制度として活用するという考え方が、腑に落ちた資産形成ができるのではなでしょうか?

60歳までは、年金資産を引き出すことができないからこそ確実に資産形成ができるし、運用で増やすことも可能だということです。

一方、注意点として「じぶん年金」なので、原田さんのご主人が奥さんのイデコの掛金を払ったとしても所得控除にはなりませんし、イデコの掛金を引き落とす金融機関の口座は本人口座のみです。

よって、原田さんの奥さんの掛金はご主人の口座からは引き落としができないことになります。また、クレジットカード決済もできません。

イデコも含め老後の資産形成の手段として考える場合、つみたてNISA、投資信託や保険商品など、ほかの制度や商品もあるなかで、60歳までに例えば「運用でいくらにしたい」とか「いくら必要」という目標を設定する以上に、自分にとって継続して資産形成ができる制度・商品を活用することがより大事なことになると思います。

Text/末次祐治 (すえつぐ・ゆうじ)

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)