小さな会社の社長さんの退職金・小規模企業共済制度(2) 退職金としての共済金の受け取り

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

引退した時や廃業した時に受けられる共済金

現役時代に掛金を積み立ててきた人が、引退した時や廃業した時に、これまで払い込んだ掛金の額に応じて共済金を受け取ることができます(ただし、共済金を受けるには6か月以上の掛金の払込みが必要です)。この共済金で引退後や廃業後の生活設計をすることも可能となるでしょう。

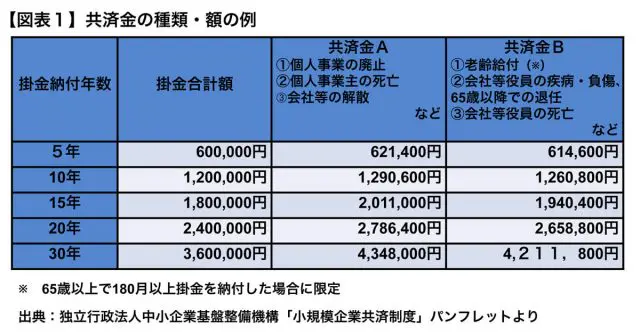

【図表1】は掛金が月額1万円の場合ですが、共済金には、個人事業の廃止や会社の解散などを理由に受け取れる共済金Aと、老齢給付としての受け取りも可能な共済金Bがあります(その他、疾病や負傷を理由とせず、65歳前に会社等の役員を退任した場合などに受けられる準共済金制度もあります)。

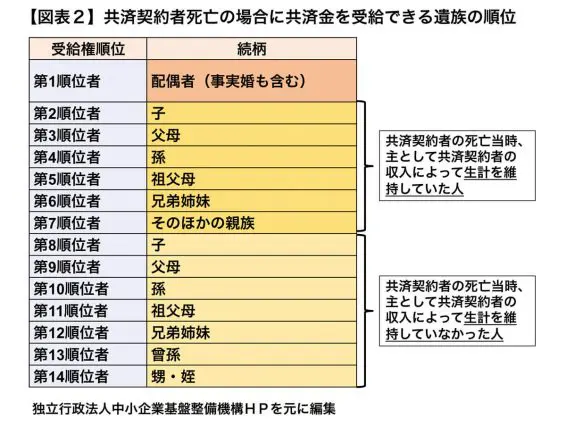

加入して掛金を支払ってきた共済契約者本人が、死亡したことによって発生する共済金は本人に代わり、その遺族が受け取ることになります(受給する遺族の優先順位は【図表2】のとおりになります)。

もし、引退や廃業などによらず、任意に小規模企業共済を解約した場合については、解約手当金を受けることになりますが、掛金の払込みが20年(240月)未満の場合は、解約手当金の額がこれまで支払った掛金の額を下回ることになります。

また、払い込んだ掛金が12か月未満の場合は、解約手当金は受け取ることはできず、掛け捨てとなってしまいますので注意が必要です。

共済金にかかる税金・もしもの時の貸付制度

共済金は一括で受け取る方法と分割で受け取る方法がありますが、受け取った共済金にかかる所得税の計算方法はそれぞれ異なります。一括で受け取ると退職所得として計算され、一方、分割で受けると雑所得として計算されることになるでしょう。

小規模企業共済制度には、共済金制度の他に、掛金の範囲内での事業資金等の貸付制度もあります。

一般貸付制度、傷病災害時貸付け、創業転業時・新規事業展開等貸付け、福祉対応貸付け、緊急経営安定貸付け、事業承継貸付け、廃業準備貸付けといった各種貸付制度がありますが、現役時代の事業や経営で、もしもの時にはこういった貸付制度が役に立つこともあるでしょう。

その他制度の詳細は、制度を運営する独立行政法人中小企業基盤整備機構にご確認いただければと思いますが、加入対象となる会社社長や個人事業主の人は将来に備えて検討してみるのも良いでしょう。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー