老後破産しそう……そんな場合の解決策にはどんなものがある?

老後破産を回避するためには、老後を見越した対策が必要になります。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

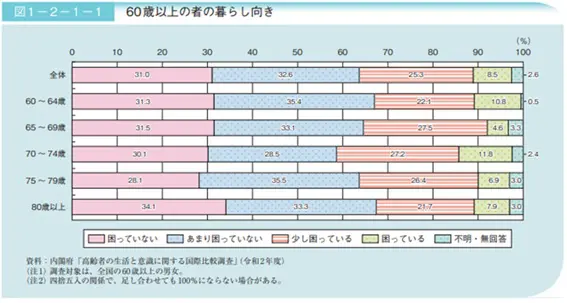

高齢者の暮らし向き

令和3年版「高齢社会白書」によると、60歳以上の方で経済的に「困っている」「少し困っている」と感じている方が全体の3分の1程度います(下図参照)。

最近は、高齢者が就労することも珍しくはありませんが、70歳を超えると就労による収入を得ることは困難になります。蓄えが少なく、年金などの収入が生活費に足りない方は、経済的に困窮することになります。

出典:内閣府 令和3年版高齢社会白書(全体版) 第2節 高齢期の暮らしの動向

また、生活保護の被保護者調査によると、生活保護を受けている約163万世帯のうち高齢者世帯は約91万世帯(うち単身世帯約84万世帯)となっています(令和3年5月概数)。

しかし、生活保護の申請に伴う親族への「扶養照会」を嫌がり、生活に困窮しながら保護申請をしない方もいます。そのような方は、被保護者世帯よりも収入の少ない困窮状態にあるとみられます。

老後破産の原因

収入より支出が多い場合、破産してしまいます。収入が多くてもそれ以上に支出があれば破産に至ることになります。老後破産に至る原因は、主に次のようなものではないでしょうか。

●生活レベルを落とせない

●収入(年金など)が少ない

●医療、介護の費用がかさむ

●住宅ローンの返済が残っている

現役時代に高額の収入を手にするアメリカNBAの選手の半数以上が、現役引退後5年で破産しているというのは有名な話です。老後破産は、現役時代の収入などに関係なく、誰にでも可能性があるのです。

解決法

老後破産に陥らないための対処法は、収支のバランスを取るということに尽きます。収入や貯蓄を増やすことと、支出を減らすことです。

⑴貯蓄を増やす

ねんきん定期便などで年金額を確認し、老後の生活費を計算します。年金で足りない生活費を貯蓄で賄うとして、老後(死亡するまで)にいくら必要か計算し、貯蓄ができれば安心といえます。2年前に問題となった金融審査会の報告書では、平均的な高齢夫婦無職世帯の毎月の赤字額は約5万円となっています。65歳からの30年では、合計2000万円の不足とされました。

⑵収入を増やす

定年後もなるべく長く仕事に就き、貯蓄を増やす。70歳までは厚生年金に加入できますので、年金を増やすことにもなります。

⑶年金を増やす

国民年金基金や私的年金に加入して、受け取れる年金を増やします。節税効果が期待できるものもあります。

⑷健康に気を付ける

医療や介護の費用を抑えるには、健康でいることが大切です。生活習慣を見直し、健康寿命を延ばすことで、就労により収入を得る期間も長くなります。

⑸浪費できないようにする

・トンチン年金(低解約払戻金型)に加入

解約払戻金を低く抑え、長生きするほど年金累計額が大きくなるようにした終身年金です。解約すると損になりますので、年金として受け取ることになり、浪費を回避できます。

・民事信託で管理を子に託す

民事信託で、財産を子に管理してもらうことが可能です。子は、信託契約の本旨に従い管理しますので、浪費を回避することができます。また、万が一認知症になっても、管理権限は子が持ちますので、口座がロックされて引き出しができなくなることもありません。

⑹困ったときには相談

困ったときに、自分だけで解決するのは困難です。行政の窓口や地域包括支援センター、自立相談支援事業所、消費生活センター、ファイナンシャルプランナーなど、いざというときの相談先を確認しておくと安心です。

いろいろと手を尽くしても、生活が困窮する場合には、生活保護の申請も検討してください。健康で文化的な最低限度の生活は憲法で保障された権利です。決して恥ずべきことではありません。

出典

内閣府 令和3年版高齢社会白書(全体版) 第2節 高齢期の暮らしの動向

厚生労働省 生活保護の被保護者調査(令和3年5月分概数)

執筆者:宿輪德幸

CFP(R)認定者、行政書士