健康保険の任意継続制度が見直しされた。何が変わったの?

繰り下げ受給時期 「70歳まで」が「75歳まで」に延長されるなど、今年4月からの公的年金の制度改正は大きく取り上げられています。一方、今回のテーマのほうは同じ社会保障のジャンルなのにあまり脚光を浴びていない気もします。その内容をおさらいしておきましょう。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

サラリーマンを退職した後の健康保険

まずは、サラリーマンを退職した後の健康保険はどうなるのか。75歳からは全員が後期高齢者医療制度に属しますが、それ以前の選択肢は、大きく分けて次の3つがあります。

(1)もとの健康保険に任意継続加入する。

(2)国民健康保険に加入する。

(3)家族の健康保険に加入する。

コスト(保険料)の面では(3)が一番有利ですが、本人の年収要件(制限)などから適用される人は少数でしょう。

(1)と(2)の大きな違いは、どの収入をベースにして保険料を算出するかなどです。(2)国民健康保険は、前年(1月から12月)の所得で決まる所得割部分のウェイトが高くなっています。退職後に所得がなくても退職時の高い所得額で保険料が計算されてしまい、また扶養家族の分(均等割)も保険料負担が発生します。

一方、(1)任意継続では、退職時の標準報酬月額などの数値(テーブル)の中で低いものをベースに保険料が決まり、各テーブルに上限設定もされています。現役時代のような保険料の会社負担(半額)はなくなりますが、扶養家族分の保険料は引き続きかかりません。

ざっくりですが【退職した年は、任意継続が有利】で、翌年所得が大きく減っていれば【退職した翌年は、国民健康保険が有利になる場合もある】。こんな経験則を耳にすることがあります。

健康保険任意継続の改正点とは

任意継続にもいろいろ要件があります。まず、離職日の翌日(資格喪失日)から20日以内に手続きしなければなりません。また、毎月の保険料を一度でも期日までに納付しないと、期日の翌日に資格を喪失します。

給与等から天引き徴収されていた現役時代と違って、任意継続保険料には前納制度があります。高い割引率(年利4%相当)で、退職時の資金運用代わりに前納する人もいるようです。保険料のうっかり納付忘れによる資格喪失の心配も解消します。

一方、何かの事情で、あるタイミングで任意継続をやめたい。仮にこうした状況になったとき、今までは加入者(被保険者)のほうからできるアクションは【保険料を期日までに(わざと)納付しない】ことだけでした。もちろん、前納している期間中は使えないワザですし、“違反状態”で脱退(資格喪失)するという形なので気持ちもイメージもよくありません。

今年1月1日に改正・施行された健康保険法では、所定の申出手続きをして受理されれば、受理された日の属する月の翌月1日で資格喪失することが追加されました(同法第38条七号)。

申し出は原則として撤回できませんが、被保険者が書類申請して受理されれば任意継続から脱退できることになったのです。もちろん保険料を前納していても、未経過期間の分は還付されます。

改正点、実はもう1つある

確かに「何が変わったの」といわれると、地味でインパクトも大きくない内容かもしれませんね。

しかし、仮に前納していても還付されるし、先述のような“違反状態”で脱退(資格喪失)するという形でもない。老後の健康保険をどれにするかの選択肢が前向きに広がったと評価することはできるでしょう。

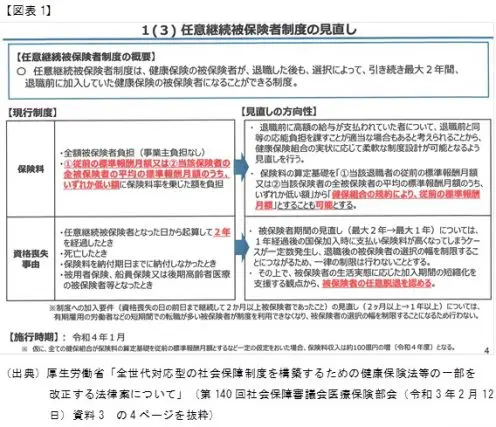

なお、今回の健康保険法の改正のうち任意継続に関する事項、実はもう1点とセットで改正・施行されています。【図表1】をご覧ください。

下段の「資格喪失事由」が今回のテーマでしたが、上段の「保険料」は、健康保険組合が規約で定めれば保険料収入を増やす余地が生まれます。つまり、任意継続者(被保険者)にとっては保険料が負担増となりえるのです。

まとめ

少子高齢化、長寿化が進展する世の中です。各種社会保険などの社会保障制度を維持していくことは、財政面や世代ごとの公不公平感など、多くの問題を抱えるテーマだと思います。

社会保障制度の改正には、目立つものや脚光を浴びるものもあれば、そうではないものもあります。しかし、どちらも根底には「何らかの負担増」が仕込まれている。そんな思いを今回も改めて感じさせられます。

執筆者:上野慎一

AFP認定者,宅地建物取引士