定年後の2大お金の悩み!お得な住宅ローン返済方法と退職金受取方法を解説

そのような中で、定年後にいかに資産を上手に管理し、手元の余裕資金を確保できるかという点は、万人の関心事ともいえるでしょう。特に、住宅ローンの返済方法と退職金受取方法は金額の規模も大きいことから、大きな悩みとなっています。

本記事では定年後の住宅ローンの返済方法と退職金受取方法について、どのような観点で決めていけばお得かを解説しています。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

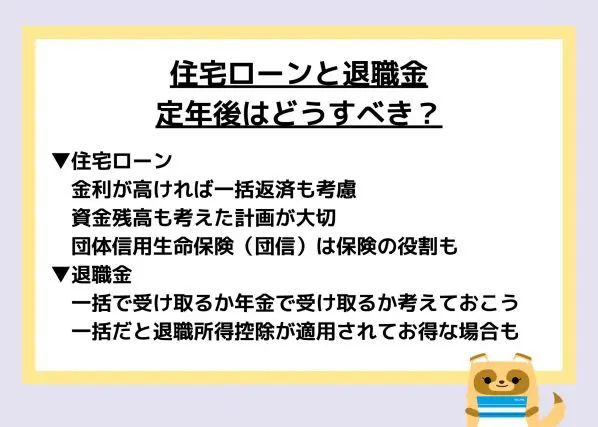

定年後の住宅ローン返済方法の選び方

定年の際に住宅ローンが残っている場合、残りを退職金などで一括返済するのか、もしくは引き続き毎月ローンで支払うのかは決断に苦慮しがちです。人それぞれの価値観によって答えは異なるため、万人に共通の答えはありません。とはいえ、選択する1つのポイントとして、金利と手元資金に応じて判断するという方法があります。

住宅ローン返済方法の考え方

住宅ローンは金利によって今後の返済額が変わりますし、また一括返済すると、当然ながら貯蓄は目減りします。一括返済することにより、毎月の生活が厳しく極端な節約生活を送ることは避けたいものです。

そのため、定年時の金利と貯蓄額を総合的に考慮し、一括返済するかどうかを決める方法をおすすめします。具体的なケースを見ていきましょう。

(Aさん)60歳時点でローン残高2000万円、70歳で完済、金利0.7%、手元資金3000万円

(Bさん)60歳時点でローン残高2000万円、70歳で完済、金利2.3%、手元資金4500万円

まずAさんですが、毎月17万3000円程度の返済で、10年間で利息の負担額は約71万円となります。続いてBさんは、毎月18万7000円程度の返済で、10年間の利息の負担額は約241万円です。

また、Aさんの手元資金は3000万円ですので、一括返済した場合の手元資金は1000万円ほどとなってしまいますが、Bさんは一括返済後も2500万円の現金が手元に残ります。

AさんはBさんと比べると一括返済すると手元資金が少なくなるというデメリットがあり、逆にBさんはローンを継続すると多くの利息を支払う必要があります。

これらを総合的に考えると、Aさんは一括返済にこだわる必要はなく、Bさんは一括返済した方がよいといえるでしょう。

住宅ローンは保険の意味合いも兼ねる

上記の事例において、Aさんがローンを継続するメリットとして、団体信用生命保険(団信)というものもあります。団信はほとんどの住宅ローンで加入が必須となっており、契約者に万一のことがあった際、以後の返済が免除されます。

Aさんのように利息が低いのであれば、今から別の生命保険に入るくらいなら、団信で万一の際の支払いのリスクが軽減されていると考えることもできるでしょう。

退職金受取方法の選び方

退職金は定年時に一括で受け取るイメージが強いかと思いますが、企業によっては年金として受け取る選択肢もあります。

それぞれでメリットとデメリットがありますが、税負担を考慮すると、多くの場合は一括で受け取る方がお得といえます。詳しく見ていきましょう。

退職金を一括で受け取るメリットとデメリット

退職金を一括で受け取る1番のメリットは、一括で受け取ると「退職所得控除」という非課税枠が適用されることです。退職所得控除の計算方法は図表1の通りです。

図表1 退職所得控除の計算式

| 勤続20年以下 | 40万円×勤続年数 |

| 勤続20年超 | 800万円+70万円×(勤続年数-20年) |

出典 国税庁 「退職金と税」を基に筆者が作成

この計算式に当てはめると、例えば勤続年数35年の人は1850万円が退職所得控除され、税金がかかりません。さらに、控除の枠を超えた部分もその半分しか税金がかからず、一時金でもらう退職金には社会保険料もかかりません。

デメリットとしては、退職金が控除額よりも大幅に超える場合には税負担も大きくなる、一括で受け取ると一気にお金と使ってしまうリスクがあるなどが挙げられます。

退職金を年金で受け取るメリットとデメリット

退職金を年金で受け取るメリットは、まだ受け取っていない分を金融機関が運用するため、受取額が増えることが期待できます。また、定期的に受け取るため一気に使い切るということもありません

一方のデメリットですが、一時金と比べると税金や社会保険料の負担額が増えてしまう点です。年金の場合は一括のような税制上の優遇措置はありません。そのため、額面上は一括受取よりも多かったとしても、手元に残る資金は少なくなってしまいがちです。また、運用益は未確定な部分があり、税制度の改正により、税率が上がる可能性もあります。

定年後の生活を考慮し、自分に合った方法を選択しよう

定年後の住宅ローンの返済方法や、退職金受取方法は、万人に共通の正解はありません。とはいえ、住宅ローンは金利と手元資金を考え選択することで、余裕を持つことができます。

また、退職金は高額でない限りは一括で受け取る方が手元の資金は多く残ります。定年後の働き方や生活、考え方などを考慮し、自分に合った方法を選択しましょう。

出典

国税庁 パンフレット「暮らしの税情報」(令和4年度版) 退職金と税

執筆者 : FINANCIAL FIELD編集部