「結局、定年後も働かなくてはいけないの?」年金の平均受給額をもとに必要な収入を考えてみよう

そこで今回は、年金の受給額が平均額だった場合には働かなければならないのか、働く場合にはどの程度の給与が必要になるのか、詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

目次

年金の平均受給額は老齢基礎年金で約5万6000円、老齢厚生年金を合わせると約14万6000円!

老後に受け取れる公的年金には、「老齢基礎年金」と「老齢厚生年金」の2種類があります。老齢基礎年金とは、納めた国民年金保険料に応じて支給される年金です。国民年金保険料は全加入者で一律のため、老齢基礎年金の支給額は納付期間と保険料の減額が承認された期間の納付状況等に応じて決まります。

老齢厚生年金は、厚生年金保険に加入していた人が老後に受け取れる年金です。厚生年金保険料は加入者の年収額(平均標準報酬額)によって決まるため、加入期間にもよりますが、現役時代の年収が多かった人はより多くの年金を受け取れる仕組みになっています。

厚生労働省が発表した令和2年度の「厚生年金保険・国民年金事業の概況」によると、令和2年現在で老齢基礎年金の平均支給額は月当たり5万6358円、老齢基礎年金を含めた老齢厚生年金の平均支給額は月当たり14万6145円です。もちろん、実際に受け取れる金額は人によって異なります。

しかし、多くの人が65歳以降、自営業者など老齢基礎年金の受給のみの人であれば約5万6000円、現役時代に会社員だった人であれば約14万6000円程度が平均的な支給額となります。

老後の生活費はどれくらいかかるの?

それでは、老後の生活費はどれくらいかかるのでしょうか。総務省が発表した令和3年度の「家計調査年報」によると、65歳以上の単身無職世帯における消費支出額の平均は月に13万2476円です。それ以外に、税金などの非消費支出額が1万2271円となっています。そのため、合計すると14万4747円が65歳以上の高齢者における平均的な支出額といえるでしょう。

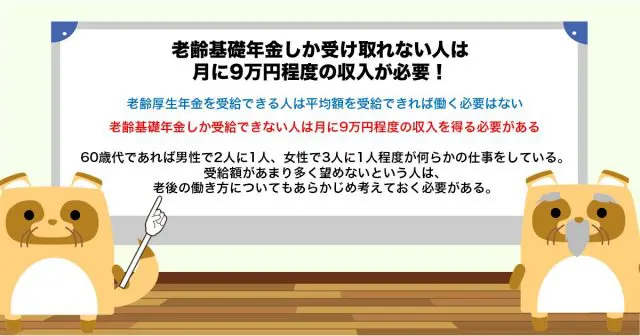

この金額に年金の平均支給額を当てはめた場合、老齢厚生年金を受給できる人は支出額とほぼ同額の年金を受給できます。平均値どおりの生活であれば、老後は働かずに暮らしていける可能性があります。しかし、老後に老齢基礎年金しか受給できない人は、支出額の方が8万8389円上回ってしまいます。老後も月当たり9万円程度の収入がなければ、生活するのが苦しくなってしまうでしょう。

老後も働いている人はどれくらいいるの?

実際に、65歳以上で働いている人はどの程度いるのでしょうか。内閣府が発表した令和元年度の「高齢者の経済生活に関する調査結果」によると、仕事をしているのは男性では65~69歳で48.3%、70~74歳で38.6%、75~79歳で24.1%、80歳以上で10%の人です。60歳代ではおよそ2人に1人、70歳代では3~4人に1人の割合です。

女性の場合、65~69歳で38%、70~74歳で35.5%、75~79歳で19.5%、80歳以上で9.7%の人になります。女性だと60歳代ではおよそ3人に1人、70歳代では4~5人に1人の割合で働いているようです。

老齢基礎年金しか受け取れない人は不足する収入の確保策が必要!

老齢厚生年金を受給できる人は平均額を受給できれば働く必要はないかもしれませんが、老齢基礎年金しか受給できない人は月に9万円程度の収入を得る必要があることが分かりました。65歳以降も働いている人は決して少ないというわけではなく、60歳代であれば男性で2人に1人、女性で3人に1人程度が何らかの仕事をしているようです。

「資産所得倍増」を打ち出している現政権は貯蓄から投資にシフトするマインドを高めようとしています。受給額があまり多く望めないという人は、老後の働き方とともにiDeCoやつみたてNISAなどの積立投資についても早々に準備しておく必要があるでしょう。

出典

厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況

総務省 令和3年度 家計調査年報

内閣府 高齢者の経済生活に関する調査結果

執筆者:FINANCIAL FIELD編集部

監修:高橋庸夫

ファイナンシャル・プランナー