はじめよう、セカンドライフに向けての資金づくり! iDeCoとNISAを併用するとどんなメリットがある?

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士

外資系証券会社、銀行で20年以上勤務。現在は、日本人、外国人を対象とした起業家支援。

自身の親の介護、相続の経験を生かして分かりやすくアドバイスをしていきたいと思っています。

iDeCoとNISAの違いについて

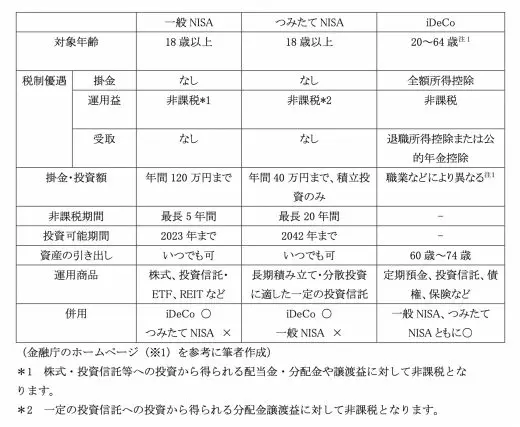

iDeCo(個人型確定拠出年金)とNISA(一般NISAとつみたてNISA)は、税制優遇のある代表的な資産形成の制度です。それぞれ表1のような特徴があります。

【表1】

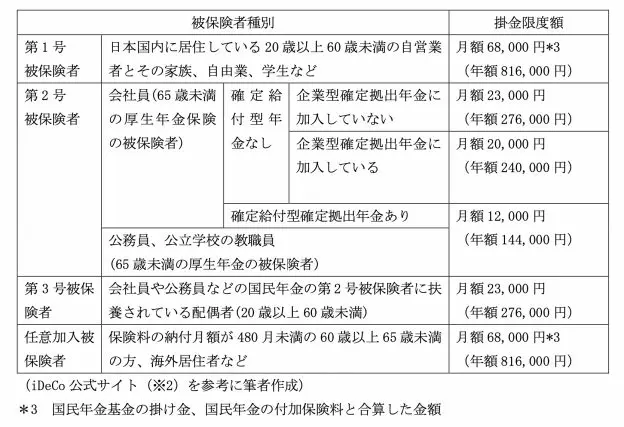

注1 iDeCoの対象年齢と掛金限度額については表2の表を参考にしてください。

【表2】

なお、60歳以降の加入の場合、すでにiDeCoの老齢給付金を受給したときの再加入や、老齢基礎年金や老齢厚生年金を65歳前に繰り上げ請求したときは加入ができません。

新しいNISA

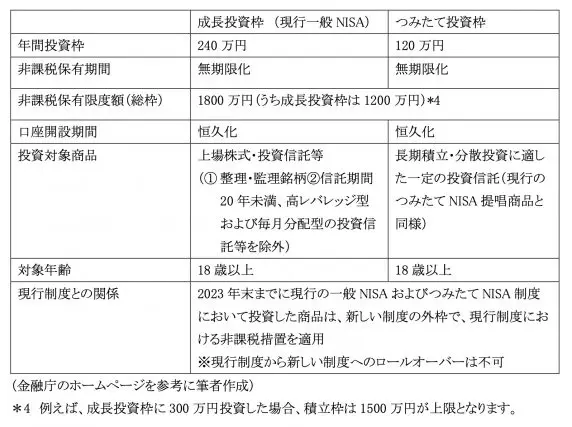

今まで現行のNISAの説明をしてきましたが、令和5年度税制改正の大綱等において、表3のとおり、2024年度以降のNISA制度の抜本的拡充、恒久化の方針が示されました。現行の一般NISAとつみたてNISAは併用不可でしたが、併用可能になります。

【表3】

iDeCoとNISAの併用について

株式投資を中心に積極的に投資をしたい場合は「一般NISA」、長期的にコツコツ積みたてたい場合は「つみたてNISA」、老後に必要な資産を備えたい場合は「iDeCo」……このように、それぞれの制度には特徴があります。

現行でもiDeCoとつみたてNISAは、同時に利用することができるので、特に企業年金などがない人は、公的年金の上乗せとして税金面でのメリットが多いiDeCoを利用しつつ、プラスの余裕資金を増やすためにつみたてNISAを利用すると良いでしょう。どちらも掛金や積立額は途中で変更できますが、iDeCoは原則60歳まで引き出すことはできないため、無理のない金額で続けることが大切です。

つみたてNISAの場合は、どうしても必要な場合は途中で一部売却することも可能ですので、余裕資金に応じて積立額を調整しながら運用を続けやすいのが利点です。

2024年からは、現行の一般NISAが、成長投資枠に代わり、つみたて投資枠と併用できるようになりますので、若いときは成長投資枠の比重を大きくして、年齢を重ねていくにしたがい、つみたて投資枠の比重を増やすなどの工夫ができるようになります。iDeCoとNISA、それぞれの特徴を見て、上手に併用をして老後の資産をつくりましょう。

出典

(※1)金融庁 NISAとは?

(※2)iDeCo公式サイト iDeCoをはじめよう

執筆者:篠原まなみ

AFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者