「2000万円」の退職金、節税するとどのくらい受け取れる?

退職金から所得税が天引きされている場合には、還付を受けられる可能性があるからです。また、退職金の受け取り方によっても節税できる場合があります。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

退職金には「所得税」がかからない場合が多い

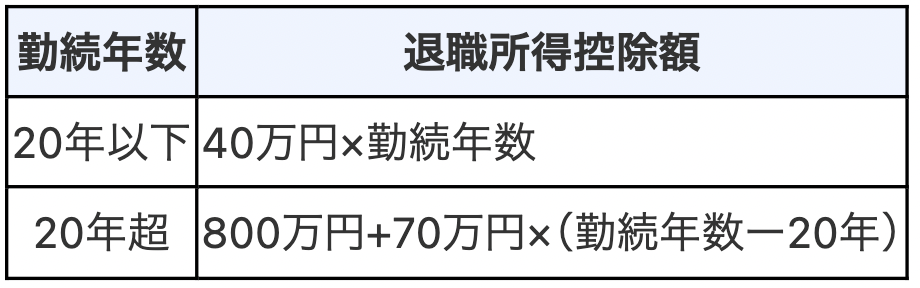

退職金にかかる所得税は以下の算式で計算します。退職所得控除額は図表1のとおりです。

{(退職金-退職所得控除額)×1/2}×所得税率-控除額=退職金にかかる所得税

図表1

国税庁 退職金と税

退職金への課税では、退職所得控除という大きな控除額がある上に、所得税の対象になる「退職所得」は退職所得控除を差し引いた残額をさらに2分の1にした金額になっています。

退職所得控除額は、勤続年数20年で800万円、30年で1500万円、40年で2200万円にもなることから、勤続年数に応じた平均的な退職金を受け取る人であれば、所得税は発生しない場合がほとんどでしょう。

確定申告で還付を受けられる

退職金への課税がいくら優遇されているといっても、退職金の金額や勤続年数によっては、所得税が発生する場合があります。「退職所得の源泉徴収票」を確認し、「源泉徴収税額」の欄に記載がある場合には、その金額が退職金にかかった所得税です。

図表2

国税庁 [手続名]退職所得の源泉徴収票(同合計表)

所得税の記載がある人で以下の条件に該当する場合には、確定申告によって還付を受けられる可能性があります。特に、3月末など年明け早々の退職であり、かつ、すぐに就職しない場合には、退職した年の年収が少ないことから、徴収された所得税の全額が還付になる可能性が高くなります。

退職後に社会保険料を払っている

国民健康保険料などの社会保険料は、社会保険料控除として所得控除の対象になります。退職後に支払った任意継続保険料や、国民年金保険料、国民健康保険料や介護保険料などが対象になります。

家族分の社会保険料も対象になるため、子が国民年金保険料の学生納付特例制度を受けている場合には、退職する年に代わりに追納してあげるのも方法の1つです。

医療費が10万円以上ある

原則として10万円を超える医療費は、医療費控除を受けることができます。「領収書」または「医療費のお知らせ」が必要になるため、保管しておきましょう。

医療費控除を受けられるかどうかは、入院など大きな医療費がかかることが分かっている年を除き、年末近くならないと分からないものです。領収書などは受け取る都度、保管する習慣を付けておくことをおすすめします。

退職金を分割で受け取る

前述したのは、既に退職金から天引きされた所得税を取り戻す方法でしたが、次は所得税の天引き自体が行われないようにする方法です。退職金には「一括受け取り」と「分割受け取り」があり、一括受け取りの場合の課税はこれまで解説したとおりになります。

しかし、分割で受け取る場合には、公的年金等と同様に受け取る年ごとの雑所得扱いとなり、公的年金等控除が適用されます。退職所得控除を超える退職金が支給される場合には、超える部分は分割にすることも検討してみるとよいでしょう。

ただし、公的年金等と分割退職金を両方受け取ると、公的年金等控除を超える金額が大きくなり、結果として税金や社会保険料が増えてしまいます。退職金を分割で受け取る場合には、公的年金の繰下げ受給も同時に検討することをおすすめします。

まとめ

退職金にかかる税金は節税することが可能です。既に退職金にかかった分は確定申告によって還付を受けましょう。これから受け取る退職金は、受け取り方を工夫することで税金を少なくすることができます。

ただし、その後に分割で受け取る期間にかかる税金も考慮する必要があるため、安易な判断は禁物です。税理士などの専門家に相談できれば安心でしょう。

出典

国税庁 退職金と税

国税庁 [手続名]退職所得の源泉徴収票(同合計表)

国税庁 No.1130 社会保険料控除

日本年金機構 国民年金保険料の学生納付特例制度

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.1600 公的年金等の課税関係

執筆者:FINANCIAL FIELD編集部