「こんな会社やめてやる!」早期退職を決める前に考えるべき5つのステップ

また、最近では新たな展開への取り組み、社員の年齢構成の再構築を図るために、早期退職を募る企業が、業績や規模とは関係なく顕在化してきています。

早期退職制度の告知文を見ると、通常の退職金に加えて、特別加算金の支給など一見魅力的な数字が並び、思わず応募したくなります。

しかし、「人生100年時代」と言われている昨今、今後を生き抜くための収支を充分に検討する必要があります。

後悔することのないよう、自分自身と向き合い「仕事」「働き方」「生き方」について、考えましょう。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

(1)まず、将来の自分像について考える。

早期退職するか、しないかの選択の前に、まず考えてみてください。入社の時に抱いた希望とエネルギーを思い出してみてください。

惰性で毎日を過ごしていませんか。自分がやりたかったこと。やれること。会社に期待していること。夢や希望を叶えるために、今、自分ができることは何か。

そして、そのステージは、どこなのか。いくつか選択肢があるのではないでしょうか。

1)この場所でさらなるステップアップを目指す。

2)新しい場所でチャレンジする。

3)収入を得られなくても、やりたいことをやる、

10年後、20年後、将来の自分について考え、イメージできた時点で、どうしたいのかを考えましょう。人生をトータルでプランニングすることがよりよい人生を送る第一歩です。

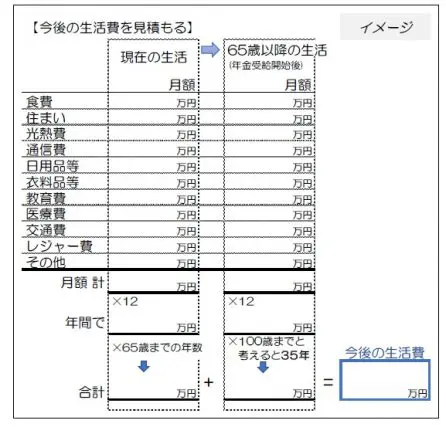

(2)今後の支出について考える。

「ココロ」の準備ができたら、「お金」について考えていきます。まずは、日常生活費を見積もってみましょう。

そして、現在の生活を維持するために月単位、年単位でいくら必要なのか。さらに、年単位にした場合の実家への帰省費用や固定資産税、車の買い替え費用などの定期支出も考慮します。

独立する場合、無職となる場合は、健康保険制度が変更(収入や家族構成、居住地により選択肢あり)になります。

年金保険料についても会社負担がなくなり増額となります。転職する場合は、新しい仕事が決まるまでの費用など、予想外の出費となります。

住宅ローンについては、退職金から全額返済する、一部返済する、現状のままにするなどを検討します。住宅ローンには、遺された家族への生活保障という保険の役目も含まれていることをふまえて慎重に検討しましょう。

通常であれば、定年前に考えるべき老後生活についても、前倒しで考えることになります。

(3)今後の収入について考える。

早期退職制度で告知される金額は、とても大金に感じるかもしれません。しかし、このまま働き続けて得る年収と比較するとどうでしょう。

転職先が決まっていない場合は、その期間の収入が途絶えますが、ここで退職金を使うことは避けたいものです。

「失業手当(雇用保険の失業給付)」が受け取れる場合も、年齢や雇用保険の加入期間、それまでの賃金によりますが、概ね50~80%の給付のため、今までと同様の生活水準ではマイナスとなりますので注意しましょう。

独立や働かないことを選択する場合は、65歳以降受給できる厚生年金が減額となります。

早期退職制度への応募の場合、あまり考える時間がありませんが、今後の生涯設計の手段として、計画的に自分で退職年齢を決めるという選択肢もあります。

時間をかけて、就業規則や退職金規定を確認したうえで、有利な条件が揃うタイミングを選ぶことができます。

退職金規定でポイント制を採用している企業の場合、勤続年数や職位によりポイントが加算され、ステージが上がると、企業年金増額の権利取得できる場合などがあります。

この場合、その時をターゲットに捉え、起業や転職にむけた準備をすることが充分に進めることができます。

65歳以降の年金については、ねんきん定期便やねんきんネットが参考になります。

参照 日本年金機構

(4)必要な資金について考える。

使うお金、入ってくるお金の予測ができたら、収支を計算してみましょう。

この時点で、早期退職制度を利用するか考えるスタートに立つことができるのです。また、今後、資金が枯渇しないためには、どれだけの収入を確保すべきかを計算することができます。

いずれにしても、総合的に判断することが大切です。

枯渇しなくとも、ストレスを抱えながら働き続けるのでは、「生き方」という点で問題ありますので、別の解決策を考えましょう。

(5)後悔のない判断をする。

早期退職について検討することは、応募する、しないに関わらず、人生においてよい機会となります。まずは、資金枯渇しないプランを選択すること、ライフプラン全体で考えることが大切です。

具体的な数字によるシミュレーションで、より具体的にイメージすることができます。

最後に、会社が早期退職制度を提示する意図を読み取ることができると、判断がしやすくなるかもしれません。対象とする年齢層、職位層は、どこなのか。

なぜなのか。退職金の提示額の妥当性…(4)で計算した場合、大きくプラスの場合は、好条件のため、応募者多数となり、今後の提示はないと推測されます。逆にマイナスの場合は見送ります。

人員削減目標が未達により、次回の募集は、より好条件で発信される可能性もあります。

情報収集と知恵を使って、後悔のない決断をしましょう。そして、決断した後は、自分らしさを大切に「生きて」いきましょう。

Text:大竹麻佐子(おおたけまさこ)

CFP認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表