定年後の収入は夫婦で「15万円」です。収入が少なくても「住民税非課税世帯」なら暮らしていけますか? どのような優遇措置があるのでしょうか?

本記事では、住民税非課税世帯の条件と適用された場合の優遇措置について解説していきます。年金生活が近づいてきている個人事業主やフリーランスの人はぜひ参考にしてください。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

住民税非課税世帯の条件は?

住民税非課税世帯となる条件は自治体ごとで異なります。今回は神戸市の基準を参考にみていきましょう。神戸市では、前年の合計所得が次の計算式で求められた金額以下の人が住民税非課税となります。

・35万円×(本人・同一生計配偶者・扶養親族の人数)+10万円+21万円

・同一生計配偶者・扶養親族がいない場合の住民税がかからない限度額は45万円

例えば、65歳以上の夫婦2人暮らしの場合は次の計算で求められます。

35万円×2+10万円+21万円=101万円

この101万円に加えて、65歳以上の場合は公的年金控除110万円が設けられており、これを合計すると211万円になります。

つまり、配偶者を扶養している人の場合は年金収入211万円までであれば住民税非課税世帯に該当します。なお、住民税非課税世帯は世帯全員が住民税非課税に該当する必要があり、世帯主が住民税非課税に該当していても、配偶者が住民税非課税でなければ住民税非課税世帯にはなりません。

その場合は、妻の年金所得は45万円以下であることが条件です。これに公的年金控除110万円を加えると妻の年金収入は155万円までとなります。

高齢夫婦2人で年金が月15万円の計算例

では、夫の年金受給額が毎月10万円、妻が5万円を受給しているケースをみていきましょう。夫の年金は年間120万円となり、上限額211万円を下回っているため住民税非課税に該当します。一方の妻に関しても年間の年金収入が60万円となり、公的年金控除110万円を差し引くと上限額45万円を下回るため、住民税非課税に該当します。

よって、夫婦ともに住民税非課税に該当するため、住民税非課税世帯として認定されます。

住民税非課税世帯が受けられる優遇措置

では、年金生活者で住民税非課税世帯に該当している場合どのような優遇措置を受けられるのでしょうか。主な優遇措置は次のとおりです。

・年金生活者支援給付金の支給

・高額医療費負担の軽減

・介護保険料負担の軽減

「年金生活者支援給付金」は、年金等の収入が一定額以下の年金受給者を支援する目的で設けられた制度です。本制度に該当する人は、最大で月額5310円が支給されます。ただし、「前年の公的年金等の収入金額」と「その他の所得(給与所得など)」との合計額が、77万8900円以下といった条件を満たす必要があります。

そのほかにも、高額療養費制度の限度額を下げられたり、介護保険料が減額されたりといった優遇措置が設けられています。

また、自治体によっては独自の優遇措置や給付金を設けているため、居住の自治体で実施されている制度などを確認しておくとよいでしょう。

65歳以上夫婦世帯の平均支出

住民税非課税世帯になると国からの優遇措置を受けられますが、とはいえ毎月の収入は少ないため、安心した老後生活を送るとなると少し難しいと感じる人も多いでしょう。

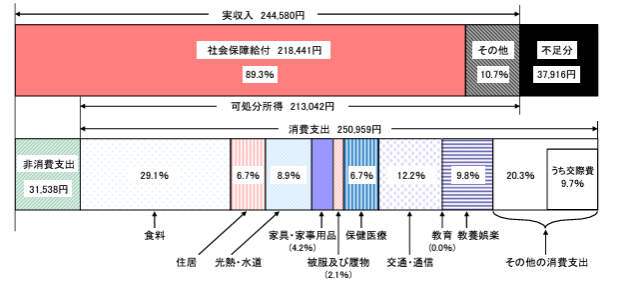

総務省統計局が公表した2023年の家計調査報告によると、図表1のとおり65歳以上の夫婦無職世帯の消費支出額は月に25万959円です。

図表1

総務省統計局 家計調査報告[家計収支編]2023年(令和5年)平均結果の概要

仮に、夫婦2人で毎月15万円の年金収入があり、多くの優遇措置を受けられたとしても、毎月25万円もの生活費がかかるとなれば大きな赤字になることは避けられないでしょう。

老後資金の準備をきちんと進めて行こう!

年金受給額が一定基準を下回った場合は住民税非課税世帯に該当し、さまざまな優遇措置を受けられます。住民税非課税世帯となる条件は自治体ごとで異なりますが、配偶者を扶養している人の場合は年金収入211万円、その配偶者は155万円を目安にするとよいでしょう。

住民税非課税世帯が適用されると「年金生活者支援給付金の支給」や「高額医療費負担の軽減」などの優遇措置を受けられます。とはいえ毎月の収入は少ないため、安心した老後生活を送るとなると少し難しいかもしれません。

そのため、老後生活を見越して現役時代から老後資金の準備を進めておくことが重要です。もし、自身がどのような進め方をすべきかわからない場合は、お金の専門家であるファイナンシャルプランナーなどに相談することも選択肢の1つでしょう。

出典

神戸市 住民税(市県民税)とは

総務省統計局 家計調査報告[家計収支編]2023年(令和5年)平均結果の概要

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種