60歳で「貯蓄2000万円」を達成している家庭の割合は? 2000万円以下だと“老後の生活”は苦しいの? 平均支出をもとに解説

60歳時点での平均的な貯蓄額や、その金額で老後の生活が苦しいのかどうかを検討してみましょう。

CFP、行政書士

目次

60代の平均貯蓄額はおよそ2000万円、ただし中央値は700万円で約7割が2000万円未満

金融広報中央委員会の統計表によると、60歳代の平均貯蓄額(預貯金を含む金融資産額)はおよそ2000万円となっています。これは金融資産を保有していない世帯も含む金額であり、金融資産を保有している世帯だけに限ると2588万円まで金額が上昇します。

ただし、これは平均値であり、中央値は金融資産を保有していない世帯を含めると700万円、金融資産保有世帯の場合は1200万円です。つまり、多くの資産を持つ一部の人が平均値を上げており、全体としては金融資産が1000万円以下の世帯が多いことを意味しています。

図表1を見ると、2000万円未満の割合はおよそ7割を占めており、多くの家庭にとって2000万円の貯蓄を達成するのは簡単ではないことがわかります。なお、2000万円以上の割合は50歳代では16.6%であり、60歳代で急増しますが、これは退職金などが影響していると考えられます。

図表1

| 保有額 | 保有無し | ~500万円未満 | 500~700万円未満 | 700~1000万円未満 | 1000~1500万円未満 | 1500~2000万円未満 | 2000万円以上 |

|---|---|---|---|---|---|---|---|

| 60歳代 | 21.0% | 19.6% | 7.2% | 6.7% | 6.8% | 5.4% | 30.0% |

※無回答などを除いているため、合計は100%にならない

金融広報中央委員会 各種分類別データより筆者作成

やはり2000万円くらいの貯蓄はほしい

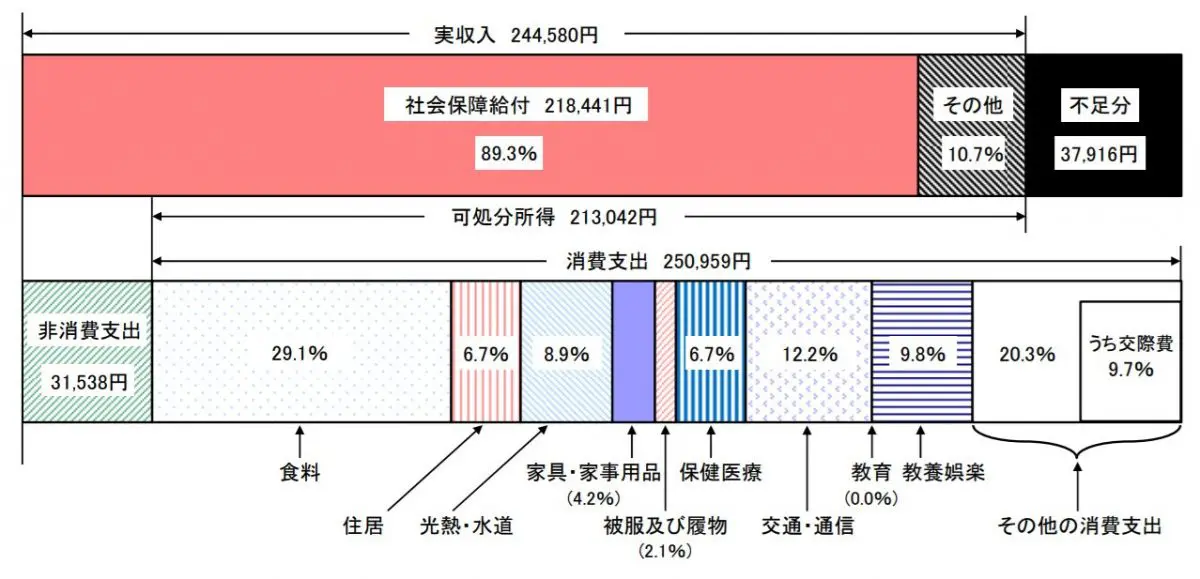

総務省統計局が公表している家計調査報告(令和5年度)によると、65歳以上の夫婦のみの無職世帯では、実収入が24万4580円、支出全体が28万2497円となっています(図表2)。ただし、このデータは持ち家を含むため、住居費がかなり低くなっており、賃貸の場合などはさらに支出が多くなるかもしれません。

図表2

総務省統計局 家計調査報告 令和5年

この数字を利用すると、毎月の赤字はおよそ3万8000円となり、年間の赤字額はおよそ45万円です。仮に100歳まで生きたとすると、65歳からの35年間で毎年45万円の赤字が続き、合計で1575万円の赤字になります。

旅行やリフォームなどの一時的な支出や、万が一の場合などを考えると、やはり2000万円ほどの貯蓄はほしいところです。

確実性が高いのは長く働くこと

とはいえ、比較的高齢になってから資産運用などでお金を増やそうとするのは、危険が伴います。もちろん、ある程度の割合の資金を資産運用に回すのは問題ありませんが、比較的リスクを抑えて将来のお金の不安を解消する方法は、やはり長く働くことです。

働いている期間は安定した収入が見込めますし、年金の繰下げ受給を視野に入れることができます。年金の繰下げは、繰下げた月数×0.7%だけ年金受給額が増える仕組みです。

仮に65歳から年金受給すると毎月23万円の人の場合、3年間年金受給を繰下げるだけで、0.7%×12ヶ月×3年=25.2%の増額となり、およそ28万8000円まで年金受給額を増やすことができます。

この金額であれば毎月の赤字額がなくなるため、計算上は貯蓄が尽きる心配はほぼなくなります。

将来のライフプランを検討することが大切

実際には、収入や支出、家族構成、優先事項などは家庭によって異なります。そのため、自身の状況に合った将来の計画を立てることが大切です。もし計画が難しいと感じているのなら、ファイナンシャルプランナーなどの専門家に相談するのもおすすめです。

出典

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果

総務省統計局 家計調査報告

執筆者:御手洗康之

CFP、行政書士