夫婦一緒に老後破産にならない為に知っておきたい準備と資金

内閣府の「高齢化の推移と将来推計」(※1)では右肩上がりに高齢者率が上がっています。2017年では総人口1億2671万人の中で65歳以上の人口割合が27.7%、総人口1億人を切る2055年(9744万人)には38.0%となる見込みです。

そして、15歳から64歳までの現役世代が65歳以上の高齢者を支えています。1950年では12.1人の現役世代が高齢者1人を支えていましたが、2065年には1.3人の現役世代で高齢者1人を支えなくてはならない時代がやってきます。

だからこそ、超高齢化社会の到来を踏まえ、将来の自分は今の自分が支えるという覚悟が必要な時代になってきます。では、これから何を考え、何をしていけばいいのでしょうか。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

自分の現状を知ることが大切です。

まずは自分の現状を把握し、将来どういう生き方をしたいのかを考えることが大切になってきます。現状の把握は、現在の収入・支出の収支はどうなのか、今の資産はいくらなのか、自分がどれくらいの金銭的体力があるのかを知ることです。

そして、現在の仕事を辞めたとき、リタイア後何をしたいのか(旅行、趣味など)、誰とどこで暮らしたいのかを考えてみてください。そしてそのためにはいくら必要なのかを知ることが大切になります。

年金はいつから、いくら貰えるか?

自分の年金を知るには、ねんきん定期便か(誕生月に日本年金機構から送られてくる)、ねんきんネット(日本年金機構のサイト)に登録して確認する方法があります(※2)。

ねんきん定期便は年齢によって記入方法が違います。50歳未満の人はこれまで納めた保険料に応じた年金額が記載してあり、50歳以上の人はこれまで納めた保険料を基に60歳まで納めたと仮定して将来の年金見込額が記載してあります。

ねんきんネットは将来の年金見込額をいくつかのパターンで試算結果比較もできるようになっています。まずは自分の年金がいくらなのかを知ることです。

老後の生活費の目安は?

老後に最低限必要と思われる日常生活費の平均は、ひと月に20万円~25万円(※3)といわれています。

リタイア後の生活費を予想してみましょう。例えば、食費は子どもの独立で少しは減少するか? 医療費は退職後、増えるのかな? といった具合で考えていきます。ひと月の合計が分かったら1年分を計算します。

そのほかの老後の収入もチェックしましょう

会社員の方は、会社にどんな退職金制度があるか(厚生年金基金、確定給付企業年金、中小企業退職金共済制度など)、いくら貰えるかを確認します。自営業者の方も、自分で加入しているもの(国民年金基金、小規模企業共済など)が自分の退職金としていくらくらいになるのかを確認します。

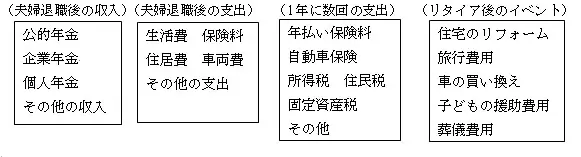

あなたの老後に必要なお金を計算してみましょう。

下記を参考にしてそれぞれ1年分の合計額を出していきます。

夫婦退職後の収入合計から夫婦退職後の支出合計を差し引き、さらに1年に数回の支出合計を差し引いていきます。

例えば、収入合計300万円-支出合計290万円-数回の支出合計40万円=△30万円 1年間に不足するお金は30万円となります。次は、必要となる期間の計算をします。それには女性が60歳時点の平均余命(※4)を使います。約29年なので89歳で計算します。

89歳から夫退職時の妻の年齢を差し引いた数字が、不足するお金の必要な期間です。例えば、夫退職時の妻の年齢が61歳とすると89歳から61歳を差し引くと28年間が必要期間となります。

1年間に不足するお金30万円、必要期間28年で不足するお金は840万円です。そこに定年後のイベント費用800万円を足していくと、老後に必要なお金が1640万円となります。

最後にこの金額が退職時に確保できているのかを確認していきます。退職時に手元にあるお金から老後に必要なお金を差し引いて、プラスなら大丈夫、マイナスならば今から老後に向けて備えなければならないでしょう。

もし、マイナスが出たら、あとリタイアまで何年あるかを計算してその年数でマイナスの金額を割ってみましょう。そうすると今から1年間にいくら貯蓄していけばいいかの目安ができます。

老後資金は一人ひとり違います。自分の老後資金を知り、足りなければ今からコツコツと貯蓄してください。将来の自分は今の自分が支えていく時代になります。まずは今の自分を知ることから始めてください。

出典

(※1)内閣府 平成30年度高齢者白書 高齢化の現状と将来像

(※2)日本年金機構 ねんきんネット

(※3)生命保険文化センター 平成28年度「生活保障に関する調査」

(※4)厚生労働省 平成29年度簡易生命表の概況(主な年齢の平均余命)

執筆者:上山由紀子(うえやま ゆきこ)

1級ファイナンシャルプランニング技能士 CFP®認定者