高齢の親から「貯金がなくなりそうだから、家を担保に老後資金を貸してくれる“リバースモーゲージ”を使おうと思う」と相談がありました。親にどうアドバイスしたらいいですか?

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士

外資系証券会社、銀行で20年以上勤務。現在は、日本人、外国人を対象とした起業家支援。

自身の親の介護、相続の経験を生かして分かりやすくアドバイスをしていきたいと思っています。

老後の不安

2019年に議論の起こった「老後資金2000万円問題*」や、昨今の物価高や円安で老後に漠然とした不安を抱えている人は多いのではないでしょうか。

2024年7月の生活保護受給者の調査結果※によると、生活保護の開始世帯数は2万1164世帯で、2230世帯の増加(11.8%)となっています。

生活保護受給総数は164万5294世帯で、そのうち90万9721世帯(55.3%)が高齢者世帯となっています。単身者世帯が84万5665世帯で51.4%、2人以上の世帯は6万4056で3.9%となり、特に単身者の高齢者が老後の生活に苦労をしています。

「老後2000万円問題」は、2019年に金融庁の「市場ワーキング・グループ」が発表した報告書をきっかけに話題となった問題です。この報告書では、平均的な高齢夫婦の場合、老後30年間で約2000万円の金融資産が不足する可能性があるという内容が報告されました。

リバースモーゲージ

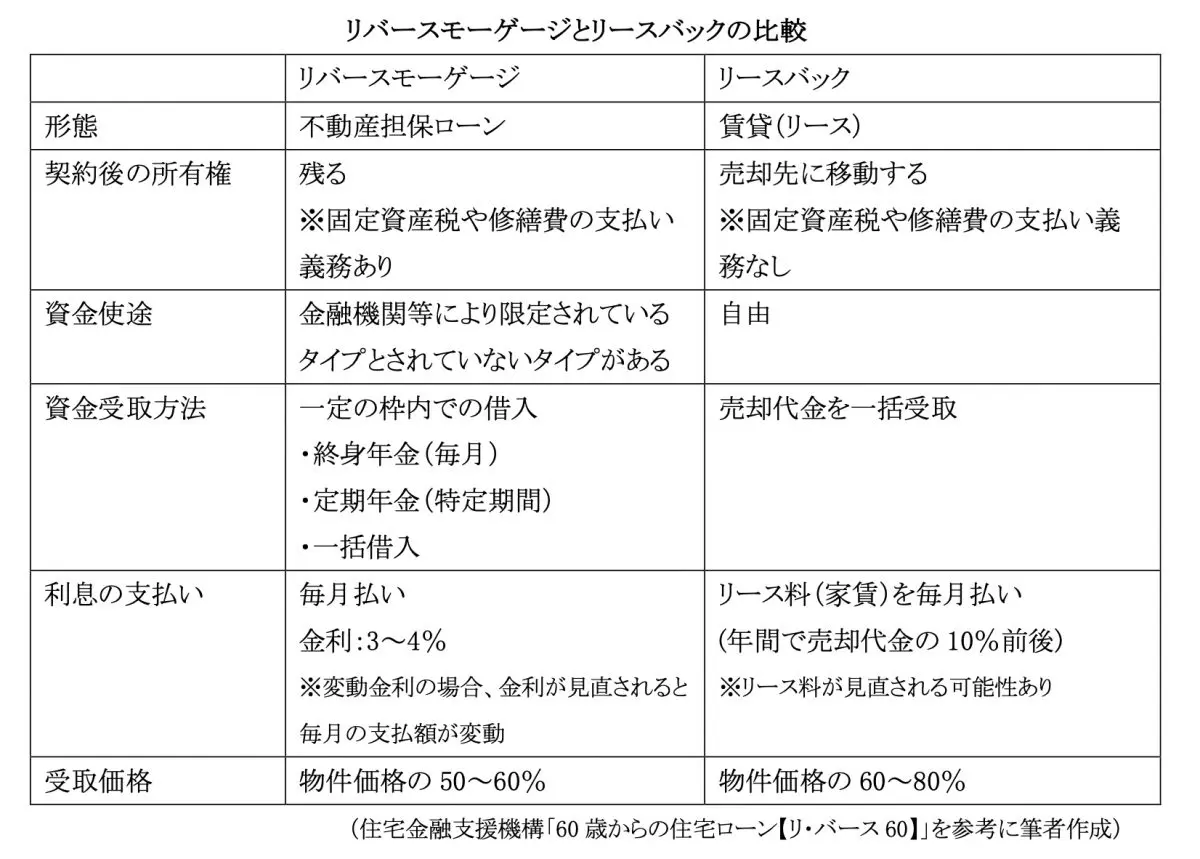

リバースモーゲージは、公的機関や民間の金融機関と契約を結びますが、高齢者が自宅を担保して生活資金等を借り入れることができます。通常の住宅ローンとは逆に、借りるお金が少しずつ増えていくので、リバース(reverse 逆の)モーゲージ(mortgage 担保)と呼ばれます。

一般的な住宅ローンは毎月元本に利息を加算して返済しますが、リバースモーゲージは、生きているうちは元本を返済しなくてよく、毎月利息だけを支払います。元本は、契約者が亡くなった時に相続人が家を売却する等して一括して支払います。

リバースモーゲージには、リコース型(遡及型)とノンリコース型(非遡及型)があります。リコース型では、家を売却した金額が元本に満たなかった場合は、相続人が債務を返済する義務を負います。

一方、ノンリコースコース型を選択した場合は、相続人は債務を返済する必要がありませんが、リコース型と比較して融資金利が高く設定されている場合があります。

高齢者からすると住み慣れた家に住み続けられ、借りたお金は旅行や孫へのお小遣いなど自由に使えるので良いことずくめのように思えるかもしれませんが、以下のようなリスクがあります。

・金利上昇

変動金利で支払っている場合、金利が上昇している場面では毎月の負担額が大きくなります。

・担保評価下落

自宅の担保評価額は、毎年見直しが行われます。自宅の不動産価値が下がると追加で担保が要求されることがあります。追加の担保が払えないと最悪、自宅を手放さなければならなくなる可能性もあります。

・長生き

長生きをし過ぎると生きているうちに借りているお金が融資限度額を上回ってしまい、融資が途絶えてしまいます。さらに超過分を返済しなければならず、支払えるお金が手元に残っていない場合は、生きているうちに家を手放さなければなくなります。

・配偶者

亡くなった契約者に配偶者がいる場合は、配偶者に契約が引き継がれる「連帯債務型」を選択しておかないと、契約者が死亡後、配偶者は出ていかなければならなくなることもあります。

・相続

思い出のある家なので子どもに家を残したいと思っていても、亡くなったら手放すことになります。

リースバックとの比較

リースバック(Lease Back)は、自宅を不動産会社などの買い取り業者に売却して代金を受けとります。売却後は、売却先から賃貸をすることになり、毎月賃貸料を払います。売却代金は時価の60~80%といわれており、一般的な年間賃貸料の相場は売却価格の10%前後とされています。

例えば、時価5000万円の自宅を所有していたとしたら売却代金は3000万円~4000万円で、年間300万~400万円(月25万円~33万円)を賃料として売却先に支払いますので、10年間住み続けると賃料で売買代金を使い切ってしまうことになり注意が必要です。

まとめ

住み慣れた自宅に住み続けられるというのはリバースモーゲージの魅力ではありますが、自宅を担保に借金を背負うことになります。そのため、状況によっては、生きているうちに家を手放さなければならない状況になる可能性があります。

年をとってからリスクを負いたくないと思う人は、売却価格を100%受け取って有料老人ホームやサービス付き高齢者向け住宅(サ高住)に入居することも検討しましょう。

出典

(※)厚生労働省 生活保護の被保護者調査(令和6年7月分概数)の結果を公表します

住宅金融支援機構 60歳からの住宅ローン【リ・バース60】

執筆者:篠原まなみ

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士