52歳「年収480万円」の会社員。老後資金「2000万円」が貯まったので、妻が仕事を辞めると言い出しました。「年収360万円」でしたが、自分が60歳まで働けば大丈夫? 老後生活をシミュレーション

本記事では、2000万円貯めたことを契機に、妻が仕事を辞める50代の夫婦をモデルに、夫が60歳まで働けば、老後の生活に問題がないか試算してみます。年金以外の老後資金対策についても紹介しますので参考にしてください。

FP2級

共働きだった夫婦がもらう年金額は?

まず、年収が480万円の夫は60歳まで働き、52歳で仕事を辞める妻の年収は360万円と仮定して、65歳以降にもらう夫婦の年金額を考えてみましょう。2人とも20歳から働き、妻の退職後は夫の扶養に入れば、老齢基礎年金は2人とも40年間で計算され、満額の年83万1696円(令和7年度)を受給できます。

次に、厚生年金の報酬比例部分の年金額は、2003年4月以降の計算式「平均標準報酬額×5.481÷1000×厚生年金加入月数」を用いて簡潔に試算します。

まず、夫の平均標準報酬額は480万円÷12ヶ月で40万円、妻の平均標準報酬額は360万円÷12ヶ月で約30万円と想定可能です。夫の加入月数は40年で480ヶ月、妻は52歳で退職したため、20歳から52歳までの32年で384ヶ月となります。

その場合、夫の報酬比例部分の年金額は40万円×5.481÷1000×480ヶ月=約105万2000円、妻は30万円×5.481÷1000×384ヶ月=約63万1000円となります。先ほどの老齢基礎年金と合わせると、世帯の受給年金額は83万1696円×2+約105万2000円+約63万1000円=約335万円となり、月に直すと約28万円です。

老後の夫婦世帯に必要な生活費は

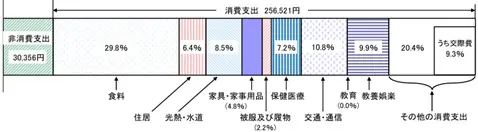

総務省の2024年の家計調査報告から、夫婦が65歳以降に必要な生活費を考えてみましょう。同調査における65歳以上の夫婦のみの無職世帯の平均消費支出は、図表1のとおり月平均25万6521円で、非消費支出3万356円を加えると、28万6877円です。

図表1

総務省統計局 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

つまり、支出と年金受給額はほぼ同額となり、年金だけでも平均的な生活水準を十分保(たも)てるかもしれません。ただし、この調査の対象者の多くは持ち家であるため、賃貸住宅に暮らしている場合は生活費が不足する可能性があるため、注意が必要です。

年金受給開始までに老後資金はいくら残せるか

この夫婦世帯の場合、持ち家があれば、65歳以降の生活費は年金で賄えるかもしれません。しかし、問題になるのは、収入が途絶える60歳から年金受給開始65歳まで5年間の生活費です。

60歳までは夫の収入で生活費を賄えるとしても、この間は老後資金としていた貯蓄した2000万円を取り崩して生活費にあてる必要があります。前記の家計調査報告では、世帯主が60歳代の2人以上世帯の平均消費支出は月31万1392円、年間約374万円です。非消費支出も考えれば、年間400万円近くになると想定され、5年間で貯めた2000万円を食いつぶすことになります。

ここで重要になるのが2人の退職金です。退職金に手をつけなければ、老後資金に活用できます。そのため、妻の退職金に加え、自身の60歳時点の退職金がいくらになるのかを把握しておくことが重要です。

生活費は年金で賄えても、自宅のリフォーム費用、さらには2人の介護費用など一定の貯蓄は必要でしょう。そう考えると、通常の生活は年金で賄い、2人の退職金を65歳以降の備えに充てれば、老後生活の安心感が増すと思われます。

老後生活の経済的な余裕を増やすには?

老後生活にゆとりを持つ上では、52歳時点で貯まった2000万円や妻の退職金をそのままにしておくのは、少しもったいない印象があります。インフレなどの懸念もあるため、リスクを考えながら運用するのも選択肢の1つです。

あくまで1つの例ですが、老後資金2000万円のうち約半分の960万円を活用し、62歳までの10年間、月8万円ずつ積立投資をするとどうなるでしょう。図表2のとおり、仮に5%の利回りで運用できれば、960万円の元本は1242万円まで増え、運用益だけで282万円になります。

図表2

金融庁 つみたてシミュレーター

このように、早めに蓄えた資産をしっかり運用することで、さらに老後の余裕を生み出すことが可能です。65歳以降も年金を繰下げ受給するなど、さまざまな選択余地があるため、夫婦のライフプランに合わせて検討してみましょう。

まとめ

50代の共働き世帯で2000万円の貯蓄があれば、妻が早期退職し、夫が60歳で仕事を辞めても、ある程度の年金受給と退職金が見込まれるため、老後生活の不安は少ないでしょう。ただし、持ち家があるかなどその他の資産の状況によっても、老後に必要な生活費は変わりますので、資産運用などの老後資金対策も検討してみてはいかがでしょうか。

出典

厚生労働省 令和7年度の年金額改定についてお知らせします

日本年金機構 は行 報酬比例部分

総務省統計局 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

金融庁 つみたてシミュレーター

執筆者:松尾知真

FP2級