父が「退職金2000万円ある」と言っていました。退職金2000万円の場合、手取りはどのくらいになるのでしょうか?

そこで本記事では、年金の受け取り方法からそれぞれの手取り額の算出方法、確定申告の必要な場合について紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

退職金の受け取り方法は3つ

退職金の受け取り方としては、以下の3つの方法があります。

●一時金として受け取る

●年金で受け取る

●一時金&年金の併用

以下で、それぞれの概要と特徴を一つずつ紹介します。

一時金として受け取る

退職金を一括で受け取る方法です。一時金として受け取ると、「退職所得控除」が受けられるため税負担が減ります。なお、退職所得控除を受けるためには、「退職所得の受給に関する申告書」の提出が必須です。

人によっては多額の退職金を受け取るため、一時金として受け取る場合には、銀行預金にするのか、老後のために運用するのかなど使途を考える必要があります。

年金で受け取る

年金のように分割で受け取る方法で、会社が運用を続けるため、運用期間が延びて受取額が増える場合があります。「退職所得控除」は受けられませんが、「公的年金等控除」の制度が適用されます。ただし、税負担や社会保険料が一時金より高くなる場合もあります。

一時金&年金の併用

退職時にある程度の退職金を一時金として受け取り、その後、年金として分割で受け取る方法です。退職後に一時金を受け取りつつ、定期的な収入も得られます。

一時金部分には「退職所得控除」、年金部分には「公的年金等控除」が適用されますが、控除や運用期間延長のメリットを最大限に活用できるとはかぎらず、受け取り方によって税負担や手取り額が異なります。

【パターン別】退職金2000万円の手取り額を計算

本章では、退職金で2000万円を受け取った場合の手取り額の計算方法を紹介します。

一時金として受け取る

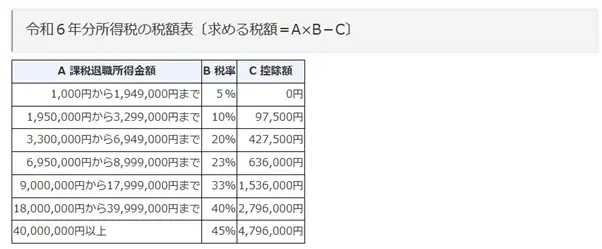

一般的に所得税は、図表1をもとに算出します。

図表1

(引用:国税庁「退職金と税」)

しかし、退職金を一時金として受け取る場合は「退職所得控除」が以下の内容で適用されるため、計算方法を確認しましょう。

勤続年数20年以下:40万円×勤続年数

勤続年数20年越え:70万円×(勤続年数-20年)+800万円

例えば、35年間勤務をして2000万円の退職金を受け取った場合、所得税額は以下の通りです。

●退職所得控除額

70万円×(35年-20年)+800万円=1850万円

●退職所得の金額

(2000万円-1850万円)×1/2=75万円

●所得税額

75万円×5%-0円=3万7500円

さらに、所得税に加えて復興特別所得税もかかります。そのため、退職金2000万円の手取りは以下の金額になります。

2000万円-3万7500円-(3万7500円×2.1%)=1996万1712円

年金で受け取り

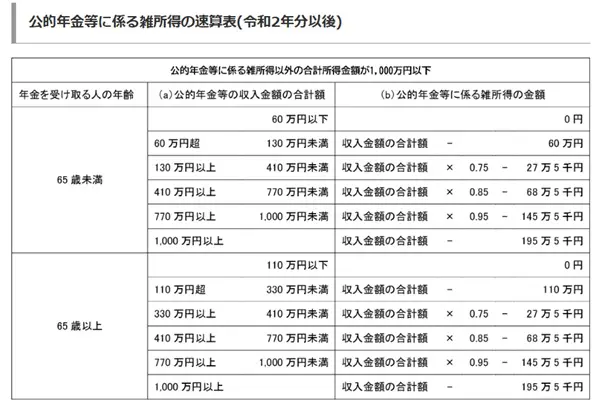

年金として受け取る場合は、「雑所得」として扱われます。そのため、図表2をもとに手取り額が算出できます。

図表2

(引用:国税庁「No.1600 公的年金等の課税関係」)

例えば、公的年金等に係る雑所得以外の合計所得金額が1000万円以下で、65歳から年200万円を受け取る場合の課税対象額は以下の通りです。

200万円-110万円=90万円

その他の所得と90万円を合算した額で、所得額を計算します。

退職金を受け取ったことで確定申告が必要な場合

退職金は源泉徴収されてから支払われるため、基本的に確定申告は不要です。ただし、以下に当てはまる場合は、確定申告が必要になるため確認しましょう。

●退職所得控除を活用したのに「退職所得の受給に関する申告書」を出していない

●年末調整を受けていない

●生命保険料控除や地震保険料控除、医療費控除などの所得控除を受けたい

●副業収入や配当所得など雑所得に該当する収入がある

●公的年金等の収入金額が1年間で400万円以上ある

退職金の受け取り方は3パターン! 勤続年数や受け取り方法で手取り額が変わる

退職金の受け取り方法は、「一括」「年金」「一括と年金の併用」の3つです。それぞれ特徴があり、課税額の計算方法も異なります。また場合によっては、確定申告も必要です。退職金の手取り額が気になる方は、計算してみましょう。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 退職金と税

国税庁 No.1600 公的年金等の課税関係

執筆者 : FINANCIAL FIELD編集部

ファイナンシャルプランナー