「老後2000万円」と言われるけど、そのうち介護費用はどのくらい見積もっておけばいい?介護が必要になったら有料老人ホームに入りたいです

そこで本記事では、介護費用にどれくらい見積もっておけばいいのか、介護資金の準備方法と目安金額の考え方をご説明します。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

介護費用の月々の目安は平均9万円もかかるの!?

要介護状態となり、介護保険法に基づくサービスを受けたとき、サービスにかかった費用の1割(一定以上所得者の場合は2割もしくは3割)を原則として負担します。(公財)生命保険文化センターが実施した「2024年度生命保険に関する全国実態調査(2人以上世帯)」によるとその自己負担費用を含めて、月々9万円が平均となるといわれています。

さらに、一時的な費用として平均は47万2000円です。このように、要介護状態になってしまうと、これまで使っていた家具や自宅での生活が困難となり、段差に対応するために住宅改修や介護用ベッド、手すりなど、一時的な費用を見積もる必要もあるのです。

介護が必要になったときに頼れる給付とは

前述した生命保険文化センターの調査では、介護を始めてからの経過期間は平均55ヶ月、つまり4年7ヶ月にもおよび、そのうち4年を超えて介護した人は約4割であるとも述べられています。介護には費用も時間も多くかかるということで、さらに不安になってしまった方もいるでしょうが、一定額の上限を超えると超えた分を支援する公的制度があります。

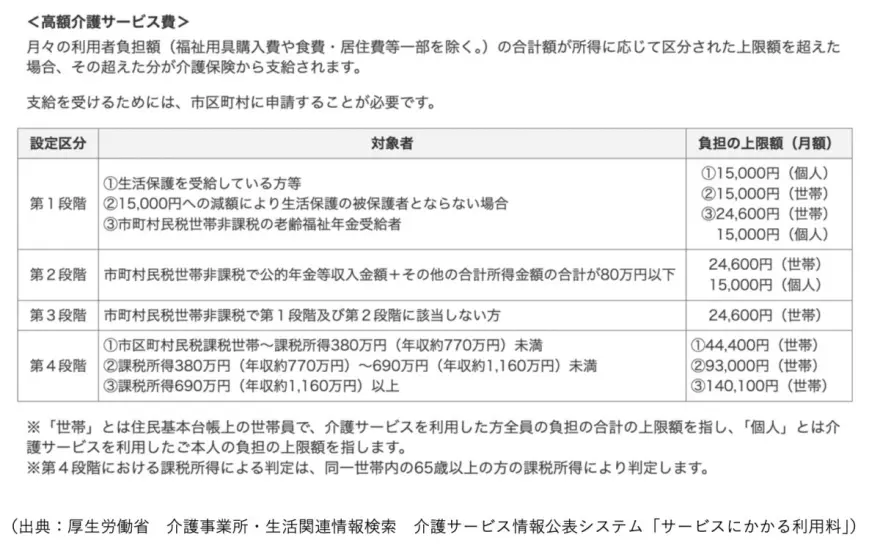

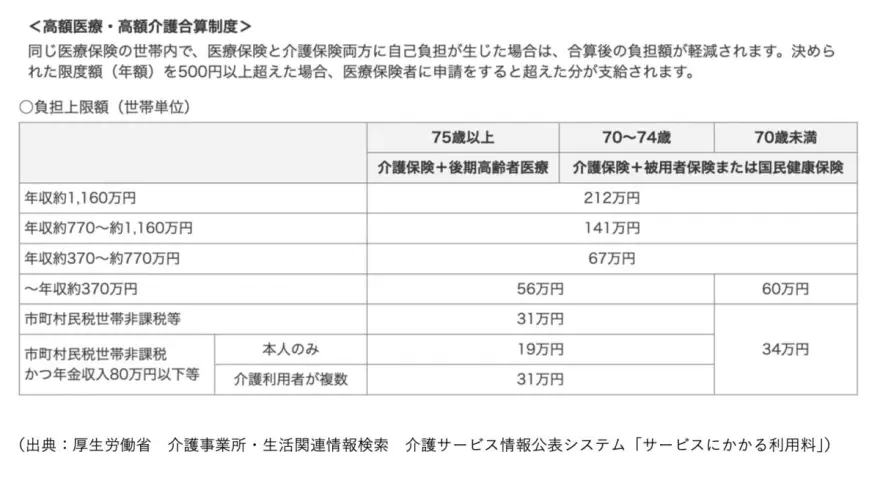

月々の利用者負担額の合計額が所得に応じて区分された上限額を超えたときには、その超えた部分が介護保険から支給されます。これは、「高額介護サービス費」といいますが、さらに、医療保険と介護保険両方とも自己負担が生じたときには「高額医療介護合算療養費」が支給され、負担額は軽減されます。

図表1

図表2

老後資金の準備をするときに考えておくべき注意点

老後資金の準備をするための方法は、iDeCo、NISA、保険、企業年金など複数の方法がありますが、たくさんの商品が準備されすぎて、自分に合う準備方法が何なのか分からなくなってしまう悪循環に陥ることもあるでしょう。

冒頭で、「老後2000万円」という金額をお話ししましたが、だれでも老後資金が2000万円ないと生活できないというわけではありませんし、みんなが月々9万円の介護費用がかかるわけではないのです。

2000万円など数字を出すことで平均を表すのが調査ですが、あくまでも目安の一つとして覚えておく程度で、まず自分のセカンドライフを思い描くことが大切です。

老後を自宅で過ごすのか、それとも施設で過ごすのか、家族がいるのか・いないのか、65歳で退職するのか、できるだけ、例えば75歳まで働くのか、など個々人の状況によって、ライフプランの前提による金額をちょっと変えるだけで合計金額はあっという間に変わります。

また、介護の準備を保険商品でしていたとしても、思いのほか元気で保険にお世話になることがなかったという場合にも備える必要はあるでしょう。「介護」だけを目的とするのではなく、介護にも使えるがそれ以外に現金としても使えるという方法で、複数の商品で介護に備えるのもいいでしょう。

老後にかかる日常生活費以外の費用を目的とする貯蓄方法と考え、今の貯蓄のベースでいくら貯まるのか「自分なりの」金額を計算し、自分なら老後を〇歳から始まると想定し、〇歳の時点でいくら貯められるのか、具体的な貯蓄金額の予想ができれば、おのずとそれに見合う介護計画も立てられます。

ネットなどの情報に踊らされず、「自分なら」ということを考える習慣をつけたいものです。

出典

公益財団法人生命保険文化センター 2024(令和6)年度 生命保険に関する全国実態調査

厚生労働省 介護事業所・生活関連情報検索 介護サービス情報公表システム サービスにかかる利用料

執筆者 : 當舎緑

社会保険労務士。行政書士。CFP(R)。