50代夫婦で年金は2人分で「月15万円」程度の予定です。「老後資金対策」はありませんか?

また、「ねんきん定期便」などで把握する年金の見込み額は、あくまでも額面で、そこから税や社会保険料が差し引かれます。そのため、老後の年金額が想定より少なくなる可能性もあります。

今回は、50代夫婦にできる「老後資金対策」について、公的な制度を利用して年金額を増やす方法について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

iDeCo(個人型確定拠出年金)を利用する

iDeCo(個人型確定拠出年金)は、自分が拠出した掛金を自分で運用し、資産を形成する個人年金制度で、多くの方が利用することができます(※2)。

1. iDeCoの概要

自分で設定した掛金額を拠出して積み立て、自分で選んだ運用商品で掛金を運用して老後資金を準備し、60歳以降に年金または一時金として老齢給付を受け取る制度です。受取額は、拠出した掛金の合計額や運用成績によって一人ひとり異なります

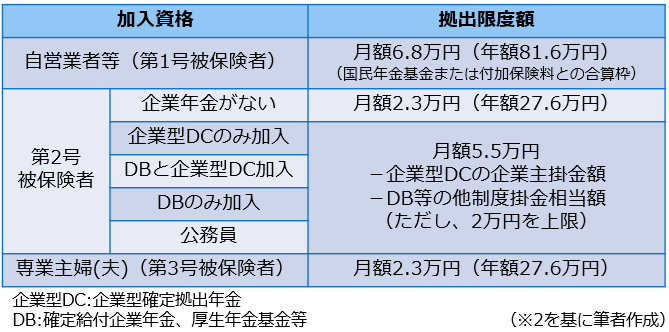

2. 加入資格と拠出限度額

iDeCoに拠出できる限度額は、加入資格ごとに図表1のように決まっています。

図表1

3. iDeCoのメリット

(1)掛金全額が所得控除の対象となり、節税効果があります。

(2)運用益も非課税で再投資が可能です。

(3)年金で受け取るときは公的年金等控除、一時金で受け取るときは退職所得控除を受けることができます。

(4)離職・転職しても継続が可能です。

4. iDeCoのデメリット

(1)60歳まで受け取ることはできません。

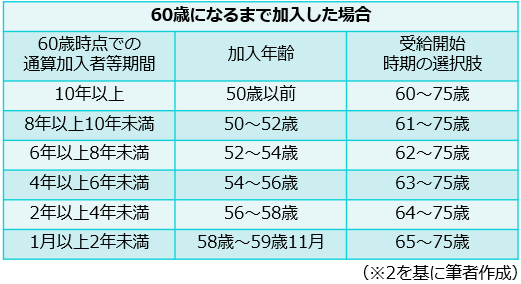

(2)加入期間等が10年に満たない場合、受給開始年齢が図表2のとおり繰り下げられます。

図表2

(3)60歳以降に加入した場合、加入から5年を経過しないと受給できません。

(4)口座を維持するために手数料がかかります。

自営業者などが利用できる制度

本章では、自営業者など国民年金の第1号被保険者が利用できる、老後資金対策について解説します。

国民年金基金に加入

国民年金基金は、自営業者の方(第1号被保険者)が自分自身で加入し、老齢基礎年金に上乗せできる公的な個人年金です(※3)。

1. 国民年金基金の概要

国民年金の第1号被保険者や65歳未満の任意加入被保険者などが、2種類の終身年金と5種類(50歳1月以上で加入する場合は3種類)の確定年金を組み合わせて加入し、60歳まで掛金を拠出し、65歳(一部60歳から)以降、基本的に終身で年金を受け取ることができる公的な個人年金制度です。

2. 国民年金基金のメリット

(1)1口目は終身年金2種類から、2口目以降は終身年金2種類と確定年金5種類から、自由に組み合わせてプラン設計することができます。

(2)加入時点で年金額が確定され、掛金額も60歳まで一定で変わりません(途中で口数を変更しない場合)。

(3)掛金は全額社会保険料控除の、受け取る年金は公的年金等控除の対象となり、税制優遇を受けることができます。

(4)加入者が万が一早期に亡くなったときは、家族に遺族一時金が支給され、遺族一時金は全額非課税となります。

付加保険料を納付

国民年金の第1号被保険者や65歳未満の任意加入被保険者は、月額400円の付加保険料を納付することにより、付加保険料を納めた月数に200円を乗じた額が老齢基礎年金に上乗せされます(※4)。

したがって、2年以上老齢基礎年金を受給できれば、納めた保険料を上回る年金を受け取ることができます。

ただし、国民年金基金に加入している方は、付加保険料を納付することはできません。

国民年金に任意加入

年金の「未納」「未加入」「免除」期間がある60歳以上の方などは、60歳以上65歳未満の5年間(保険料の納付月数480月まで)、国民年金に任意加入して保険料を納めることにより、65歳から受け取る老齢基礎年金を増やすことができます(※5)。

まとめ

今回は、50代の夫婦が老後資金を準備する方法として、iDeCoや国民年金基金などを活用して年金額を増やす方法を紹介しました。「老後資金対策」としては、これ以外に働き方を工夫する方法や、家計の収支を見直す方法、保有する金融資産を活用する方法などが考えられます。

「老後資金対策」は、これらの手段を総合的に組み合わせることが重要です。そのため、ライフプランを考え、将来の家計収支の推移を把握するキャッシュフローシミュレーションを実施したうえで、効果的な対策を講じることをお勧めします。

出典

(※1)公益財団法人生命保険文化センター 2022年度生活保障に関する調査

(※2)国民年金基金連合会 iDeCo公式サイト

(※3)国民年金基金連合会 国民年金基金

(※4)日本年金機構 付加保険料の納付

(※5)日本年金機構 任意加入制度

執筆者 : 辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士