退職金は2000万円の予定です。住宅ローンの残債が1000万円あるのですが、退職金で完済したほうがよいでしょうか?

資産運用に回す、セカンドハウスを購入するなど、余裕資金として使えればいいのですが、一方で住宅ローンなどの負債が残っている場合はどうでしょう。余裕資金として持っておくべきか、それとも負債を返済すべきか、迷ってしまいます。

そこで、本記事では住宅ローンを抱えている方が退職金を受け取った場合を想定し、その資金で完済するべきかどうかを、ポイントを交えながら解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

退職金で住宅ローンを完済するのは賢明な判断?

定年を迎えても、住宅ローンを抱えている方はどのくらいいるのでしょうか?

2024年4月時点の住宅金融支援機構の調査(※1)によると、住宅ローンの平均返済期間は29.4年です。一方、令和4年の厚生労働省の調査(※2)によると、調査企業の内72.3%が60歳を定年としています。

この統計値から、30代後半や40代で住宅ローンを借りた人であれば、繰り上げ返済をしないかぎり、多くの方が定年時にも住宅ローンが残っているものと考えられます。

定年を迎えると、以前と比べて収入が減少することも少なくありません。毎月の住宅ローン返済がより重く感じられ、「できれば早めにこの負担から逃れたい」「退職金を使ってまとめて返済(または完済)してしまいたい」と考えたくもなります。

しかし、実際に退職金で住宅ローンを完済するのは賢明な判断なのか……必ずしも、そうではない場合もあります。それは、どのような場合でしょうか?

詳しく知るために、住宅ローンを繰り上げで完済するメリットとデメリットをそれぞれ見てみましょう。

住宅ローンを完済するメリット

住宅ローンを繰り上げ完済するメリットは、完済までの残り期間の金利を支払わなくて済むようになることです。また、負債がなくなることで得られる安心感もあるでしょう。

では、完済した場合、どのくらい支払う金利を減らすことができるのでしょうか?

その額は、当初借入期間の終了時期までの年数や、ローンに適用される利率、返済方法(元利均等か、それとも元金均等か)などによってさまざまです。

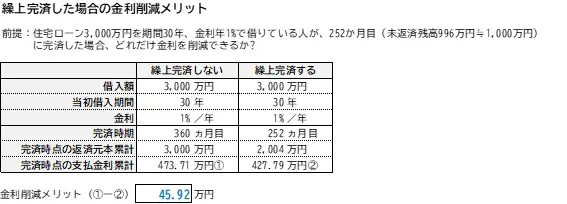

したがって、金利削減メリットは一概にはいえませんが、ここでは例として、以下のケースで具体的にどれだけメリットがあるのか見てみましょう。

40歳で期間30年、利率は固定年1%、3000万円の住宅ローンを組んだ方が、60歳を迎えたときに、残りの住宅ローンが約1000万円ある。

もし、この約1000万円を全て繰り上げで完済する場合、このままあと10年毎月返済し続ける場合と比べて、どれだけ支払金利を減らすことができるのか?

この場合、図表1のとおり、減らすことができる支払金利は45万9200円になります。

(注:ボーナス払いはないものとし、返済方法は元利均等弁済としています。また、計算方法は割愛します)

図表1

※筆者作成

住宅ローンを完済するデメリット

では、繰り上げ完済によるデメリットは何でしょうか? 以下で、見てみましょう。

1. 団体信用生命保険の保障がなくなる、もしくは少なくなる。

団体信用生命保険とは、住宅ローンの契約者が高度障害の状態になった場合や、死亡した場合、以降の返済が免除となる保険です。大抵の金融機関は、住宅ローンの借入に際し、この保険の加入が必須となっています。

例えば、ある時点で借主に万が一のことが起こったとします。その時点で住宅ローンが残っていても、この保険のおおかげで、その返済義務は配偶者や子どもなどの相続人に引き継がれることはなく、残りのローン自体が消滅します。

しかし、この団体信用生命保険の保障は、住宅ローンを完済すると消滅してしまいます。

完済して抱えているローンがなくなるのはよいことですが、一方で、もし完済した直後に借りている本人が亡くなった場合、その時点で残りのローンが免除になるはずだったのに、わざわざ退職金などの自己資金を使って完済する必要はなかった、ということになります。

2. 住宅ローン控除が減る、もしくはなくなる

住宅ローン控除とは、住宅ローンを利用して住宅を購入した場合、一定の要件の下、毎年の住宅ローン残高に一定率(令和7年は0.7%)を掛けた額を、所得税および住民税から差し引くことができる制度です。

住宅ローンを組む場合、毎年のローンの残高に応じて一定額の税金が減る、または還付できるため、多くの方がこの制度を利用しています。

しかし、住宅ローンを前倒しで完済すると、この住宅ローン控除が使えなくなってしまうため、毎年の所得税や住民税が高くなってしまう可能性があります。

3. 将来の資金計画が崩れる可能性がある。

将来、どれだけ収入と支出があるのか、また、自分が望む生活を送るだけの資金があるのかが明確になっていないまま、多額の自己資金で住宅ローンを完済すると、将来の資金計画が崩れる恐れがあります。

運用したほうが得になる場合もある。

ここまで見てきたとおり、住宅ローンを繰り上げで完済するには、その人に応じたメリットとデメリットを注意深く比較したうえで検討する必要があることにお気づきでしょう。

そこで、あらためて検討すべきポイントを以下にまとめました。

1. 繰り上げ完済をすることで、残りの金利を減らす効果は十分あるのか。特に、住宅ローン控除がなくなってしまっても、それ以上のメリットはあるのか。

2. 団体信用生命保険の保障については考慮しているか。自分自身の健康状態なども考えたうえで、それでも完済するメリットがあるのか。

3. 自分自身の将来の資金計画に影響はないのか。特に、退職金を住宅ローンの完済に充てることで、老後の生活に支障をきたすことはないのか。

そしてもう一つ、住宅ローンを完済する前に考えていただきたいポイントがあります。それは、その資金を運用に回した場合、住宅ローン金利より高い利回りが得られれば完済するより得になる可能性がある、ということです。

例えば、下記のケースを考えてみます。

現在借りている住宅ローンの金利:0.885%/年

A社債の利回り:1.000%/年(税引き後)

この場合、金融商品であるA社債の利回りが、住宅ローンの金利(%)を上回っています。つまり、住宅ローンを完済することで減らすことのできる金利よりも、その完済資金をA社債に投じて得られる利息(利子)のほうが多くなる可能性があるということです。

もちろん、ある程度金融の知識がある方にとっては、住宅ローン金利が変動金利だった場合、将来的にA社債の利回りを上回る可能性があることや、A社債を中途解約する場合、元本割れするリスクがあることなどはご存じのことと思われます。

ただし、住宅ローンを完済するに当たって、その資金を一部でも運用に回すほうが有利な場合もあることは、覚えておきましょう。

住宅ローンの完済は、慎重な検討が必要

住宅ローンを完済することで、ローンの負担から解放され、日々の生活の安心につながります。

ただし、それが賢明な判断かどうかは、ここまで見てきたとおり、将来の資金計画や、団体信用生命保険や住宅ローン控除など、さまざまな要素を考慮しなければ分かりません。ご自身での整理や、メリット・デメリットを試算するのが大変な方は、ファイナンシャル・プランナーなどの専門家に依頼するのがよいでしょう。

出典

(※1)住宅金融支援機構 住宅ローン利用者の実態調査

(※2)厚生労働省 令和4年就労条件総合調査 定年制度

執筆者 : 酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。