昨年の退職時に退職金として「3000万円」を受け取りましたが、住民税の通知には「45万円」以上の請求が……。税金を抑える方法はあるのでしょうか?

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

退職金の受取方法によっては節税できたかも?

今回のケースでは、3000万円の退職金を昨年受け取ったとのことなので、一時金として一括で受領していたようです。結論をいえば、退職金をすでに受け取った翌年の段階で住民税を抑える方法はありません。会社によって異なりますが、退職金の受取方法には主に以下の3パターンがあります。

(1)一時金として一括で受け取る方法

(2)年金として分割で受け取る方法

(3)一時金と年金を組み合わせて受け取る方法

なお、支給形式が選べるか否かは、勤務先への確認が必要です。

それでは、それぞれの方法による住民税の計算について詳しく見てみましょう。

退職金を一時金として受け取る方法

退職金は、会社への長年の勤務実績や功労に報いる性格を有すため、所得税や住民税の計算において、給与所得や事業所得などとは別の方法(優遇措置)で算出されます。

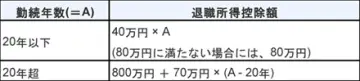

なお、住民税は、課税退職所得金額×住民税率10%で計算されます。最大の優遇措置は、勤続年数の長さに応じた退職所得控除により、大幅な課税所得の軽減を図ることがある点です(図表1)。

図表1

国税庁「No.1420 退職金を受け取ったとき(退職所得)」より抜粋

仮に勤続30年だとすれば、退職所得控除額は800万円+70万円×(30年-20年)=1500万円で、今回の事例では退職金収入3000万円から1500万円を控除することができます。なお、退職金収入が退職所得控除額以下であれば、所得税、住民税の負担はありません。

さらに退職所得の場合には、課税対象金額の算出の際に2分の1を掛けた金額で計算できます。つまり、1500万円×1/2=750万円に課税されます。(勤続年数5年以下の場合は、原則2分の1の課税は対象外)

退職金を年金として受け取る方法

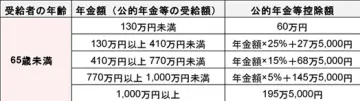

退職金を年金(年払い)で受け取る場合には、税金を雑所得として算出します。他の公的年金の受給などを考慮せず単純に捉えると、仮に退職金3000万円を1年間に150万円ずつ年払いで受け取ると想定すると、雑所得として公的年金等控除を適用することができます。

図表2に当てはめると、150万円×25%+27万5000円=65万円の公的年金等控除額となり、1年ごとに85万円に課税されることになります。

住民税は、前年の所得に課税されますので、毎年の住民税の額は小さくなるものの、20年間税金の計算に影響を及ぼすことになります。なお、雑所得は総合課税で他の所得と合算して計算するため、原則、確定申告が必要となります。

図表2 65歳未満で公的年金等に係る雑所得以外所得が1000万円以下の場合

筆者作成

退職金に関する税金を抑えるには

ここまで見てきた通り、一時金として受け取る場合には、1500万円という大きな控除と2分の1課税というメリットを得ることができます。それに対して年金として受け取る場合は、1年ごとの所得が少なくなるため、一時的な税金の負担を避けるとこができます。

この結果を踏まえると、一つの方法として、退職所得控除額の最大限までを一時金で受け取り、残りを年金として受け取る方法を選択することで、控除などの優遇措置を最大限生かすことができます。

まとめ

会社によって異なりますが、退職金を受け取る際に受け取りの方法を選択できる場合には、その選択によって税金の負担が違ってくることが分かりました。この選択が肝心ということです。

人生のなかで、退職金をもらう機会はそれほど多くないと思われます。その際には会社担当者に対してしっかりとした説明を求め、疑問点のないように対応しましょう。外部の意見を聞きたいという場合には、税理士などの専門家に相談することもお勧めします。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 No.1600 公的年金等の課税関係

執筆者 : 高橋庸夫

ファイナンシャル・プランナー