52歳「年収600万円・家賃8万円」の“独身会社員”が描く老後設計…貯蓄ゼロでも65歳まで働けば「退職金×年金の繰下げ」で、老後の“賃貸暮らし”は問題なし? 収支を試算

しかし、65歳まで働き、ある程度の退職金がもらえれば、繰下げ受給で年金を増やし、家賃を賄っていくことも考えられます。

本記事では、家賃8万円の賃貸物件に住み、ほとんど貯金していない年収600万円・52歳独身会社員が65歳まで働いた場合、退職金と年金の繰下げで生涯賃貸暮らしを続けられるのか試算してみます。

FP2級

65歳からの年金と賃貸暮らしの収支はどうなる?

65歳まで年収600万円で働いた人の、65歳以降の収支を考えてみましょう。国民年金には20歳で加入し、大学卒業後、22歳から65歳まで会社で働いたと仮定します。まず、老齢基礎年金は、国民年金の加入期間が60歳までの40年で満額となり、2025年度ベースで年約83万2000円を受給可能です。

次に、老齢厚生年金に関しては、勤めた時期により計算の仕方が異なりますが、2003年4月以降の「平均標準報酬額×5.481÷1000×加入月数」により、概算で想定します。年収600万円を月に直した平均標準報酬額は50万円、加入月数は43年で516ヶ月です。

したがって、受給額は50万円×5.481÷1000×516ヶ月=約141万4000円になります。つまり、繰上げや繰下げなしで65歳から受給すると、年金額は約83万2000円と約141万4000円を併せた約224万6000円、月に直すと約18万7000円と想定可能です。

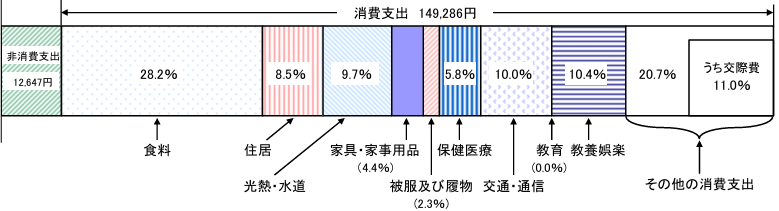

一方、総務省の2024年の家計調査報告によると、図表1のとおり、65歳以上の単身無職世帯の平均月消費支出は14万9286円、非消費支出は1万2647円で、合わせると月約16万2000円です。

図表1

総務省統計局 家計調査報告 (家計収支編) 2024年(令和6年)平均結果の概要

ただ、賃貸であれば、この金額に家賃を上乗せして考える必要があるでしょう。実はこの調査対象者の住居費は消費支出の8.5%で約1万3000円にすぎないのです。

そのため、平均の生活費16万2000円に加え、家賃8万円-1万3000円=6万7000円ぐらいが余計にかかり、支出は月約22万9000円まで増えます。収支としては、年金収入の月18万7000円に対し、月々4万2000円、年間に直すと50万円ぐらいの赤字です。さらに毎年ではありませんが賃貸の更新料なども必要になるでしょう。

加えて、老後資金としては、日々の生活費以外にも、介護費用やもしもの事態への備えに500万円から600万円ぐらいは余裕を残しておきたいところです。しかし、退職金が1500万円あったとしても、毎年の不足額から、20年経過した85歳時点では500万円まで目減りしてしまいます。

このように考えていくと、長生きした場合、年金だけで一生賃貸暮らしを続けるのは、少し心もとないかもしれません。

年金の繰下げ受給で収支は変わるのか?

それでは、今回のケースで年金の繰下げ受給を組み込んだ場合の収支が、どう変わるか見てみましょう。例として、最低500万円の備えを確保できる68歳6ヶ月まで42ヶ月繰り下げる場合で試算します。

繰り下げている期間の生活費を22万9000円×42ヶ月=961万8000円とすれば、1500万円の退職金はまだ500万円以上残る状態です。逆に68歳7ヶ月以降に受給できる年金額は、繰下げで1ヶ月0.7%、42ヶ月で29.4%アップし、18万7000円×1.294=約24万2000円まで増えます。

収入増で社会保険料などが増えるデメリットもありますが、それでも節制を心がければ、月々の生活費を賄うことは可能かもしれません。3年半で一気に貯蓄が減り不安を感じる人もいると思いますが、逆に68歳7ヶ月以降は日々の生活費を年金で賄えることに安心感を覚える人もいるでしょう。

繰下げ受給以外にも選択肢は数多くある

年金の繰下げ受給は長生きリスクに比重を置いた対策であり、男性の平均寿命が81歳であることから、「自分はそこまで長生きしない」という人もいるでしょう。また、賃貸であれば、収入が足りない場合、家賃の安い物件へ住み替えることも可能です。

さらに、現在52歳であれば、まだ老後には時間があり、貯蓄や投資を少しずつでも実践すれば、一定の資産を築くことは不可能ではありません。いずれにしても、いくつかの選択肢の中から、自分の資産状況やライフプランに合った対策を選択することが重要かもしれません。

まとめ

今回は年収600万円の独身男性が、1500万円の退職金と年金の繰下げ受給の併用で、老後の家賃8万円の賃貸暮らしができるのかを試算しました。

今回のケースでは、年金の繰下げ受給を活用すれば、多少長生きしても、蓄えを保ちつつ賃貸暮らしを続けられるかもしれません。年金の繰下げ受給など老後に備えるいくつかの対策に加え、賃貸のメリット・デメリットも考えながら、老後の生活設計を考えてみてはいかがでしょうか。

出典

日本年金機構 令和7年4月分からの年金額等について

日本年金機構 は行 報酬比例部分

総務省統計局 家計調査報告 (家計収支編) 2024年(令和6年)平均結果の概要

執筆者 : 松尾知真

FP2級