「年収600万円」でも“貯金ゼロ”の独身会社員…「実家暮らしで退職金も2000万円」と油断していたら、想定外の“落とし穴”に驚愕! 実家暮らしに潜むリスクを解説

しかし、そんな暮らしに落とし穴はないのでしょうか? 本記事では、実家に暮らし、貯蓄ゼロで年収600万円、退職金は2000万円見込みの50歳独身会社員を想定し、老後の経済的リスクを考えます。リスクへの対策も紹介しますので、参考にしてください。

FP2級

老後も実家暮らしなら収支はプラス?

実家暮らしを前提に、独身会社員の老後の収支を生活費と年金受給額から考えてみましょう。生活費は、食費や光熱水道費など節約できる項目が複数ありますが、実家にお金を入れる人も多いことから、ここでは住居費のみゼロとします。

年収600万円で22歳から65歳まで働き、65歳から受給を始めると、老齢基礎年金は40年以上の加入期間があるため、満額約83万2000円を受給可能です。老齢厚生年金は時期で計算式が違いますが、2003年4月以降の「平均標準報酬額×5.481÷1000×加入月数」で簡易的に試算します。

年収600万円での平均標準報酬額は50万円、加入月数は43年で516ヶ月となるため、厚生年金受給額は「50万円×5.481÷1000×516ヶ月=約141万4000円」です。基礎年金と併せた年金額は約83万2000円+約141万4000円=約224万6000円で、月額約18万7000円になります。

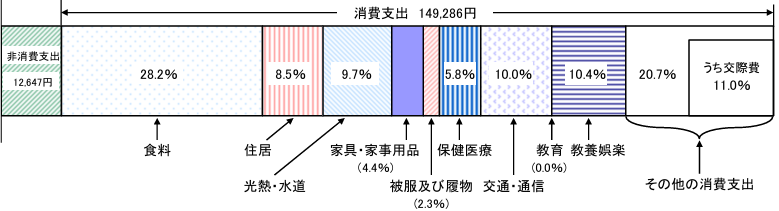

支出は、総務省統計局の家計調査報告(以下、総務省調査)を参照しましょう。2024年の総務省調査によれば、図表1のとおり、65歳以上の単身無職世帯の平均月消費支出は14万9286円、非消費支出は1万2647円で、合計月約16万2000円になります。

図表1

総務省統計局 家計調査報告[家計収支編] 2024年(令和6年)平均結果の概要

さらに、実家暮らしなら、消費支出の8.5%を占める約1万2000円の住居費もほぼ不要です。そのため、月々必要な生活費は「約16万2000円-約1万2000円=約15万円」に収まります。

年金額月約18万7000円に対し、生活費が約16万円で済むのであれば、「年金だけで暮らせる」と思われます。加えて、退職金2000万円があれば、問題ないと考えるのも無理はないかもしれません。

実家暮らしに潜むリスクは?

ここまでの試算では、老後の収支に大きな問題は見当たりません。ただ、その試算は「実家暮らし=住居費ゼロ」と、支出は単身世帯の平均という前提で成り立っています。

では、両親が亡くなった際には、その暮らしはどう変化するでしょうか。そのまま実家を相続できたとしても、実家の築年数はかなり経過している可能性もあります。

そうなれば、固定資産税だけでなく、家の維持管理・リフォーム費用などで、想定以上に「住居費」が膨らむかもしれません。また、複数の兄弟姉妹が居ると、状況は一層複雑になります。

実家に住み続けたくても、親の遺言はどのようなものになるのか分かりませんし、亡くなった後の法定相続分は兄弟姉妹間では均等です。例えば、ほかの兄弟が実家に住みたい、あるいは売却したいといった意向があれば、実家に住めなくなる可能性もあるでしょう。

場合によっては、兄弟間での相続がこじれる可能性も否定できません。いずれにしても、親が亡くなった後は、「実家暮らし=住居費ゼロ」の前提は崩れる可能性が高いでしょう。

支出を収入に見合ったものに抑えられるか?

さらに気になるのは、収入が年金だけになった際、支出を収入に見合ったものに抑えられるかという点です。先ほどの総務省調査で、65歳以上単身世帯の消費支出は16万円ほどでしたが、これはあくまでも平均値です。

年収600万円なのに貯蓄がないということは、単純な計算ですが、毎月50万円近い支出があったことになります。もし、退職後も生活習慣を変えられず同じ支出が続くと、収支は月約30万円、年間約360万円ものマイナスです。

2000万円の退職金は、わずか6年ほどで尽きてしまいます。これは極端な計算例で、支出がそのままというのは考えにくいかもしれませんが、収支が想定どおりにいかない恐れは十分あるでしょう。

実家暮らしであっても、老後の対策は必要

実家暮らしであっても、親が亡くなった後は状況が一変する可能性があります。また、老後資金には、日々の生活費に加えて、万一の備えも必要です。

ただし、50歳であれば、まだ老後対策に取り組む時間は十分にあります。例えば、支出を見直し、月3万円を捻出できれば、月3万円×12ヶ月×15年=540万円もの貯蓄ができる上、老後の収支改善にもつながるでしょう。いずれにしても、実家暮らしの盲点も考えながら、長期積立投資による資産形成なども含め、可能な対策に着手することが大切です。

まとめ

実家暮らしで年収600万円の独身会社員が、退職金2000万円と年金で老後を暮らせるのか試算してみました。実家暮らしは経済的ですが、親が亡くなるとその状況がどうなるのかは不透明です。そのため、一定の貯蓄を作ったり、支出の無駄を見直したりする対策は必要かもしれません。

親が亡くなると、実家にどれくらいの費用がかかっていたのか知ることになります。まずは、今の暮らしの恩恵を感じながら、無駄な支出がないか見直してみてはいかがでしょうか。

出典

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 は行 報酬比例部分

総務省統計局 家計調査報告[家計収支編]2024年(令和6年)平均結果の概要

執筆者 : 松尾知真

FP2級