60代の両親に「貯金なんてない」「ずっと働くから大丈夫」と言われショック! もし病気になったら“子どもに扶養義務”があるんですか? 年金だけでは暮らせないですよね?

「貯金はない」「ずっと働くから大丈夫」と言われても、病気やけがで働けなくなったらどうするのか、不安に感じるかもしれません。

本記事では、65歳以上の夫婦世帯の平均支出や年金収入をもとにシミュレーションし、万一の場合に子どもが仕送りをする義務があるのか、頼れる公的制度とあわせて解説します。

CFP

目次

65歳以上の夫婦世帯の平均支出はいくら?

総務省の「家計調査」(2025年)によると、65歳以上の夫婦のみの無職世帯では、消費支出が月約26万4000円、税金や社会保険料などの非消費支出が約3万3000円で、合計すると月約29万7000円の支出となっています。

一方、同世帯の実収入は月約25万4000円で、そのうち年金などの社会保障給付が約22万9000円を占めている状況です。収支の差額は月約4万2000円の赤字となっており、不足分は貯蓄の取り崩しで補っているのが実情です。

つまり、平均的な年金収入がある世帯であっても毎月赤字が生じる傾向にあり、貯蓄がなければ早い段階で家計が行き詰まるリスクがあるといえるでしょう。

年金が月17万円(額面)の場合、働けなくなったら赤字になる?

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金の受給者の平均年金月額は約15万1 000円(老齢基礎年金を含む)、老齢基礎年金のみの受給者は平均月額約5万9000円となっています。

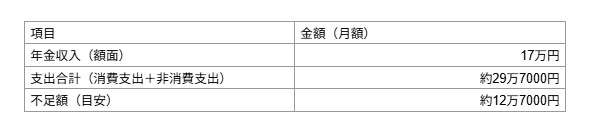

ここでは、平均よりやや少なめの想定として、父親の年金が月12万円(額面)、母親が基礎年金のみの月5万円(額面)、世帯の合計が月17万円(額面)のケースで考えてみましょう。先ほどの平均的な支出(消費支出+非消費支出)と比較すると、図表1のようになります。

図表1

総務省 家計調査報告(家計収支編)2025年(令和7年)平均結果の概要をもとに筆者作成

両親が「ずっと働くから大丈夫」と言っていても、病気やけがで働けなくなった場合、年金だけでは、単純計算で毎月約12万7000円の不足が発生することになります。貯蓄がなければ、生活の維持が困難になるケースは十分考えられます。

万一のとき、子どもに仕送りの義務はある?

民法第877条第1項では「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」と定められています。親と子は直系血族に当たり、法律上、子どもには親を扶養する義務があります。

ただし、民法第879条では、扶養の程度や方法は「扶養義務者の資力その他一切の事情を考慮して」定めるものとされている点に注目です。つまり、扶養の内容はあくまで子ども自身の経済状況を踏まえて決まるものであり、自分の生活を犠牲にしてまで仕送りをする必要はありません。

きょうだいがいる場合は、それぞれの経済力に応じた分担を話し合いで決めることが原則です。協議がまとまらなければ、家庭裁判所に調停や審判を申し立てることも可能となっています。

仕送りの前に確認したい公的制度

親の生活が困難になった場合でも、すぐに子どもが仕送りで支えなければならないわけではありません。まずは以下の公的制度を確認しましょう。

1つ目は、「高額療養費制度」です。医療費の自己負担が1ヶ月の上限額を超えた場合、超過分が払い戻されます。70歳以上で「一般」区分の場合、入院と外来を合わせた自己負担の上限は月5万7600円です。住民税非課税世帯であればさらに低い上限が適用されます。

2つ目は、「介護保険制度」です。要介護認定を受ければ、原則1割の自己負担で訪問介護やデイサービスなどを利用できます。介護が必要な状態になったときの費用負担を軽減する仕組みとして、活用を検討するとよいでしょう。

3つ目は、「生活保護制度」です。年金や貯蓄だけでは最低限度の生活を維持できない場合、最後のセーフティネットとなります。持ち家があっても一定の条件を満たせば受給できるケースがあるため、まずは親が居住している自治体の福祉窓口に相談してみるとよいでしょう。

まとめ

65歳以上の夫婦のみの無職世帯では、平均的な年金収入でも毎月約4万2000円の赤字が生じています。年金が月17万円(額面)の場合、働けなくなると月約12万7000円の不足が見込まれます。

子どもには法律上の扶養義務がありますが、自分の生活に余裕がある範囲での支援で構いません。高額療養費制度や介護保険、生活保護といった公的制度を確認し、家族で早めに話し合っておくことが大切です。

出典

総務省 家計調査報告(家計収支編)2025年(令和7年)平均結果の概要

厚生労働省 令和6年度 厚生年金保険・国民年金事業の概況

執筆者 : 金子賢司

CFP