老後破産してしまう人の共通点と破産しないための対策

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

そもそも老後破産とは?

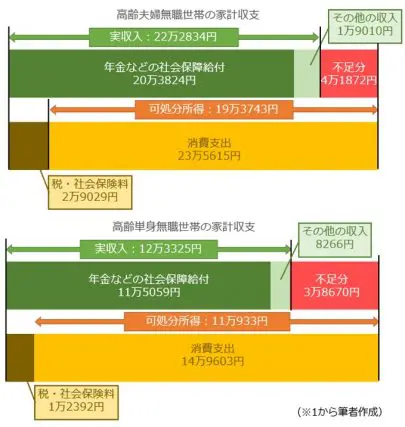

総務省が行った家計調査(※1)によると、年金生活に入った高齢者の多くが、下図のとおり年金収入だけでは生活費を賄うことができず、それまでに蓄えた老後資金を取り崩しながら生活を維持していることが分かります。

一方、わが国の平均寿命は延び続けており、年金生活を始めてから天寿を全うするまでに、その老後資金を使い果たしてしまう人も少なくありません。仮に、生活費の不足分が月額5万円の老夫婦が、65歳から95歳までの30年間に必要な老後資金の額は、5万円×12ヶ月×30年間=1800万円にもなります。

老後破産してしまう人の共通点

フリーターやフリーランスとして働く人

近年、アルバイトやパートとして働くフリーターや、フリーランスとして働く人が増えています。このような働き方をする人は、会社員や公務員として働く人と比べて老後破産する可能性が極めて高くなります。

なぜならば、国民年金の第2号被保険者となる会社員などは、働いている期間は自動的に国民年金の保険料納付済み期間となりますし、上乗せとなる老齢厚生年金も受給できるようになります。

一方、国民年金の第1号被保険者であるフリーターなどは、自分自身で国民年金の保険料を納付しなければなりません。この間、保険料の納付を怠ると、老齢基礎年金すら全額または一部受給できなくなる恐れがありますので、老後破産の可能性が高くなります。

子供に掛ける費用に糸目をつけない人

子供の教育費は、その進路によって大きく変わり、一人当たり数千万円の差がつくことがあります。したがって、子供の教育を重視する余り教育費に多くの資金を注ぎ込むと老後資金を残すことが困難となります。

また、年金生活を始める時点で、子供が大学を卒業していない場合やニートなどで独立していない場合は、老後の支出が多くなり老後破産の原因となります。

住宅ローンの負担が重い人

現代のような低金利時代に30年を超える返済期間で住宅ローンを組むと、毎月の返済額を抑えることができるため、高額の住宅ローンを組むことができます。その結果、総返済額が多額となり老後資金を圧迫することになります。

まして、年金生活を開始する時点で住宅ローンの返済が続いており、多額の元金が残っている人は、老後の大きな負担となり老後破産の可能性が高くなります。

老後破産しないための対策とは

働き方を考える

フリーターで働いている人は、働き方を考えましょう。厚生年金保険の被保険者となることができる会社員などとして働くことができれば、老齢基礎年金に加えて老齢厚生年金を受給することができます。

厚生労働省の調査(※2)による老齢年金の平均月額は、厚生年金の受給者が14万7千円であるのに対して、国民年金のみの受給者は5万6千円とその差が9万1千円にもなっています。

老後資金を準備する

老後資金を準備する方法として推奨できる制度は、iDeCo(個人型確定拠出年金)です。iDeCoは、自分で掛け金を拠出し、自らが運用方法を選び、掛け金とその運用益との合計額を基に、老後資金として一時金または年金として受け取ることのできる制度です。

iDeCoの利点は、掛け金の全額が所得控除されることと、運用益が非課税になること、合わせて受け取る際に年金の場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となることです。

また、加入資格は20歳以上60歳未満であれば加入できますが、会社の企業年金制度の種類などにより掛け金の上限が決まっていますので、「iDeCo公式サイト」(※3)で確認してください。

また、フリーターなど国民年金の第1号被保険者は、国民年金保険料を滞納しないようにすることが大切です。経済的に保険料の支払いが困難な場合は、必ず保険料の減免を申請(※4)してください。また、国民年金基金(※5)に加入する方法や、付加保険料(※6)を納付することにより、老齢年金を上乗せすることができます。

働き続ける

老後破産を防ぐ方法として、65歳に到達した以降も、健康に留意しながら働き続ける方法があります。働くことによって給与収入などを得ることができれば、生活費の不足分を減らすことができるばかりでなく、場合によっては、老後資金の取り崩し開始時期を遅らせることができます。

また、会社員などの厚生年金保険の被保険者として働くことができれば、70歳になるまで老齢厚生年金を上乗せすることができます。

ただ、厚生年金保険の被保険者として働く場合は、老齢厚生年金の額と報酬額に応じて在職老齢年金制度の対象となり、老齢厚生年金の一部または全部が支給停止となる場合がありますので注意してください(※7)。

なお、一定の給与収入を得ることができれば、老齢年金を65歳で請求せずに70歳まで繰り下げて請求することができます。その結果、繰り下げ受給を請求した時点に応じて、最大で42%年金額を増やすことができます。また、繰り下げる方法は、基礎年金のみ、厚生年金のみ、基礎年金と厚生年金から選択することができます(※8)。

老後破綻しないためのQ&A

Q 親の介護にかかるお金はどのくらい?

生命保険文化センターの資料(※9)では、介護期間の平均が4年7ヶ月(54.5ヶ月)で、介護費用は一時金が平均で69万円、毎月の費用が7.8万円になっています。したがって、親の介護にかかるお金の合計は、毎月の費用7.8万円に介護期間54.5ヶ月を掛けると425.1万円となりますので一時金と合わせて約494万円になります。

しかし、介護保険には高額介護サービス費制度(※10)があり毎月の介護保険の自己負担額が一定額を超えると超えた額が払い戻されますし、1年間を通じて医療と介護の自己負担額が一定額を超えた場合に超えた分が払い戻される高額介護合算療養費制度(※11)もありますので検討してみるとよいでしょう。

Q 貯蓄を増やすおすすめの方法を教えて?

一つの方法としてつみたてNISAをお勧めします。つみたてNISAは、月額4万円を限度に最長20年間、投資信託を積み立てる制度で期間内の利益と分配金に対する税金が免除されます。つみたてNISAの詳細については「つみたてNISAナビ」(※12)を参照してください。

まとめ

誰でも陥る可能性のある老後破産。老後破産を防ぐには、何より早めの対策が肝心です。働き方を考え、老後資金の準備を始めましょう。そして、年を取っても働き続けられるように健康づくりに努めましょう。

出典

(※1)総務省 「平成30年 家計調査報告(家計収支編)」

(※2)厚生労働省 「平成30年厚生年金保険・国民年金事業年報」

(※3)国民年金基金連合会 「iDeCo公式サイト」

(※4)日本年金機構 「国民年金保険料の免除制度・納付猶予制度」

(※5)国民年金基金連合会 「国民年金基金制度とは? 」

(※6)日本年金機構 「付加保険料の納付のご案内」

(※7)日本年金機構 「在職中の年金」

(※8)日本年金機構 「年金の繰下げ受給」

(※9)公益財団法人生命保険文化センター 「ひと目でわかる生活設計情報」

(※10)厚生労働省 「高額介護サービス費」

(※11)東京都福祉保健局 「高額介護合算療養費」

(※12)特定非営利活動法人 確定拠出年金教育協会「つみたてNISAナビ」

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士