民間の金融機関より、国(社会福祉協議会)のリバースモーゲージが向いている人って?

民間と国の行うリバースモーゲージの違い、そして国のリバースモーゲージを利用するメリットや注意点について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

目次

リバースモーゲージには、民間のものと国のものがある?

リバースモーゲージは国(社会福祉協議会)や民間の金融機関などが取り扱っていますが、国(社会福祉協議会)や金融機関によって、資金使途や借入額のほか、対象となる担保物件が異なりますので、利用する際にはどの取扱機関を利用するか、比較して検討することが大切です。

■金融機関が行うリバースモーゲージ

金融機関では、独自の商品としてリバースモーゲージを取り扱っています。金融機関と国が行うリバースモーゲージの最大の違いは、資金使途にあります。国が行うリバースモーゲージは生活福祉制度の一環であることから、資金の使い道が生活費や医療費などに限定されます。

しかし、金融機関のリバースモーゲージについては、資金使途に制限はありません。例えば、老人ホームへの入居資金に充てたり、介護のためのリフォーム資金に充てたりと、ご自身が考えているライフプランに沿った使い方ができます。

また、融資金額の受け取りについても、金融機関が提供するリバースモーゲージの場合、一括で受け取ることもできれば、毎月定額の年金形式で受け取ることも可能です。このように柔軟性の面で使い勝手が良いことが、金融機関が行うリバースモーゲージの特徴といえるでしょう。

■国(社会福祉協議会)が行うリバースモーゲージ

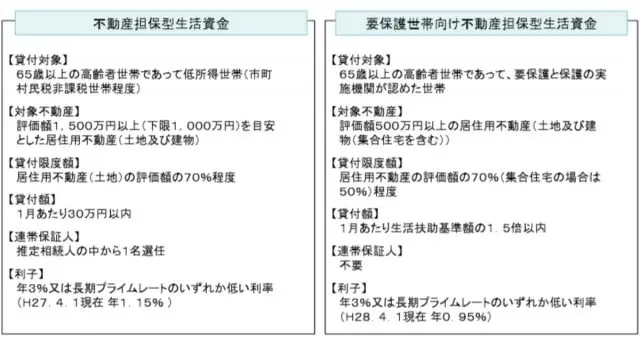

相談窓口が社会福祉協議会となっており、運用主体は国(厚生労働省)です。具体的には、厚生労働省が定めた「生活福祉資金貸付制度」による貸付資金の1つとして「不動産担保型生活資金」があり、それを貸し付けることがリバースモーゲージに該当するわけです。

この制度は、生活保護を受給する前段階に利用する制度です。ちなみにいくら低所得者とはいえ、自宅などの資産がある場合は生活保護を受けることはできません。したがって、「生活が苦しいけど持ち家がある」という方には非常にありがたい制度といえるでしょう。

また、不動産担保生活資金には、通常の不動産担保生活資金のほかに「要保護世帯向け不動産担保型生活資金」があります。要保護と認められた場合は、より有利な条件で融資を受けることが可能となります。

基本的に、低所得の高齢者が利用できる制度です。したがって、金利についても民間の金融機関を利用するより低く設定されているのが特徴です。

国のリバースモーゲージが向いている人ってどんな人?

国のリバースモーゲージを利用するには一定の条件を満たす必要があります。その条件とは以下のとおりです。

1.契約者本人がひとり暮らし、もしくは夫婦と2人暮らしの家を持っている(他の家族が同居していない)

2.自宅に賃借権・抵当権が設定されていない

3.契約者の年齢が65歳以上である

4.一定の収入水準を下回っている(具体的には市町村民税の非課税世帯程度)

国のリバースモーゲージのメリットは?

■低金利で借りることができる

低所得者への貸付であることを考慮し、民間のリバースモーゲージよりも低い金利を設定しています。

■限度額に達するまでは返済の心配がない

国のリバースモーゲージの利用にあたっては、申込者が死亡するまで、そして限度額に達するまで30万円/月を限度に借りることができます。

利用する際の注意点

■資金使途が限定されている

民間のリバースモーゲージにおける資金使用使途が特に制限がない(投資や事業目的は不可)ことに対し、国のリバースモーゲージにおいては資金使途が「原則として生活資金」に限定されます。もちろん、住み替えのためのリフォーム資金や生活のための医療費等に利用することは可能ですが、民間のリバースモーゲージのように旅行費用などに使うことはできません。

■マンションなどの集合住宅には使えない

国のリバースモーゲージにおいては「決められた評価額以上の一戸建て(土地評価は約1500万円、1000万円でもOKの場合あり)」が対象物件となっています。したがって、所有している物件がマンションの場合は利用できません。

もちろん、国のリバースモーゲージにも2種類あり、通常の「不動産担保型生活資金」と「要保護世帯向け不動産担保型生活資金」が用意されています。

もし、要保護と認められた場合はマンションでも対応可能となります。要保護と認められるには、福祉事務所において「この制度を利用しないと生活保護が必要となる」と認めてもらう必要があります。

■保証人が必要となる

国のリバースモーゲージを利用するにあたり、連帯保証人を推定相続人より1名選択し、同意を得る必要があります。

■3年ごとに不動産の再評価が行われる

契約締結後は3年ごとに不動産の再評価を行い、継続して貸付できることが可能か判断します。また、その再評価費用については契約者本人の負担となります。

■亡くなった後は3ヶ月以内に一括返済する必要がある

契約者が亡くなった、もしくは契約解除になった場合においては、対象の不動産を売却し、借りたお金を利息も合わせて3ヶ月以内に一括返済しなければなりません。

利用する際の手順

では、国のリバースモーゲージを利用する際の基本的な手順についてご紹介します。

- 1.住んでいる地区の社会福祉協議会に赴き、事前審査を受ける。

- 2.申し込みを行う。

- 3.申込者の世帯状況および担保となる不動産の調査や審査が行われる。

- 4.担保となる不動産の調査や審査に問題がないことを確認し、社会福祉協議会と契約を結ぶ。

- 5.契約締結後、担保となる不動産に対して「根抵当権」の設定と、「代物弁済予約に基づく所有権移転請求権保全の仮登記」が行われる。

- 6.貸付金が交付される。

どんな書類が必要?

国のリバースモーゲージを利用するためには、社会福祉業議会に申し込む必要があります。その際に必要となる書類は以下のとおりです。

1.借入申込書(推定相続人の同意を得ていることが必要)

2.借入申込者の戸籍謄本

3.世帯全員の住民票の写し

4.世帯全員の市町村民税非課税証明書または市町村民税均等割課税証明書

5.推定相続人の同意書

6.不動産の固定資産税課税台帳等

7.不動産の登記簿謄本

8.不動産の公図、地籍図(保有している場合のみ)

9.不動産の位置図、測量図(保有している場合のみ)

10.不動産の建物図面(保有している場合のみ)

11.その他社会福祉協議会が必要と認める書類

まとめ

持ち家がある低所得高齢者にとって、国のリバースモーゲージ(不動産担保型生活資金)は低金利で貸し付けしてくれることからも非常にありがたい制度です。

しかし、連帯保証人を推定相続人より1名選択し、同意を得なければならないなど、その制度を利用することを他人に話す必要があります。できれば貸付制度の利用を知られたくないという人には、その部分がネックになるところでしょう。

(※)厚生労働省「生活福祉資金制度の制度概要」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員