老後資金の考え方って? 個人事業主はより深刻に考えたい資産形成

今回は、より深刻な個人事業主の方の『老後資金』を考えていきたいと思います。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

なぜ、個人事業主は深刻なのか!?

「老後2000万円問題」といっても、万人にあてはまるものではないことは、おわかりかと思います。多様化といわれる時代、ライフスタイルを1つにまとめるのは困難なことです。

『老後資金』に対しての指標となるのは、大きくは2つあります。

1つ目は、働き方です。会社員と個人事業主だと、年金の支給金額が大きく変わってきます。2つ目は、配偶者がいるかいなかです。年金のお財布が1つか2つかで、老後大きな差が出てきます。まずは、年金の構造について確認をしましょう。

公的年金は『老後資金』の大きな柱です。

上記をご覧いただくとわかるように、自営業の方(第1号)は、会社員等(第2号)に比べて、公的年金の柱が細いのです。あの老後2000万円問題とは、会社員と専業主婦の妻をケースに試算されています。報告書のモデルケースでは、年金額は月額22万円でした。

しかし、個人事業者が受給できる年金額は、令和2年度は77万9300円、夫婦2人合わせて13万円弱です。この時点で9万円も少なくなっています。

個人事業者のほうが支出は華やか

厚生労働省発表のデータでは、老後の平均的な生活費は、1世帯26.8万円。豊かな生活を送るには、32万円といわれています。しかし、実際に個人事業主の方を拝見すると、会社員よりも生活は華やかな印象がありますがいかがでしょうか。交友関係も幅広く、特に飲食や贈答品にお金を使う傾向があるかと思います。

また、衣服もいつもこぎれいに整えているようです。その一方、ご相談に来る個人事業主の資産は、会社員に比べると少ないように思われます。年金収入は少なく、支出は多い。また、それをカバーする試算も軟弱。それでは「老後破綻」への道を歩んでいるようなものでしょう。

おおよその、老後の必要経費の計算式は下記のとおりです。

■老後1年間の必要経費 × 寿命 + 臨時支出=老後の必要経費総額

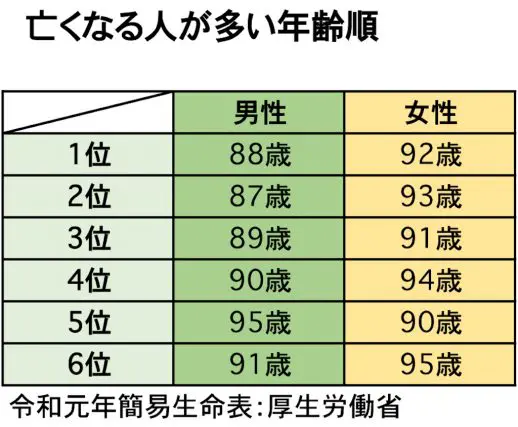

上記で重要なのが「寿命」ですが、下記の数字を参照してください。

多くの方が「思ったより長生きしそうだ」という感想を述べられています。だから「長生きリスク」という言葉も出てきてしまうのでしょう。

こだわりを捨てるか、資産形成をするか

華やかな傾向にある個人事業主の方、言い換えると「生活にこだわり」を持っていらっしゃると思います。人生エンディングシーズンをどのように乗り越えるのか、そこで重要なのが80代以降の住まいです。老いは誰にも訪れます。住み慣れた自宅でいつまでも暮らせたら幸せでしょう。

しかし、現実的にそれをかなえるのは、健康な体とサポートを強化する資金があるかどうかです。そこを考えると、老人ホームに入所するということも考慮に入れてもよいかもしれません。

老人ホームもさまざまなクラスがあります。人生の最後を過ごすホームですので、自分にあったホームを選択したいものです。一般的には、クオリティ高い施設が快適ということがいえると思いますが、やはりある程度の費用が必要です。

80代以降の生活にこだわりを捨てるのか、それとも40~50代から資産形成を考えるのか、数十年後大きな分かれ道が来るかと思います。まずは、自分の理想の施設のコストを確認してみてください。

資産形成にはより深刻になってほしい

『老後資産』の作り方は、大筋は会社員の方と変わらないと思いますが、個人事業主の方は、より深刻に考えていただきたいと思います。

40代からライフシフトができれば安泰。50代前半は急いで。50代半ば以降は、真剣に考えないと大変です。これからの時代の『老後資産形成』を考える「WPP」というキーワードがあります。個人事業主の方は、ここのメリハリがとても大きなポイントになるかと思うのです。「WPP」とは、下記の頭文字をとった略語です。

〇Work longer=ワークロンガー(継続就業)

〇Public pension=パブリックペンション(公的年金)

〇Private pension=プライベートペンション(個人年金)

■Work longerワークロンガー(継続就業)

会社員の人が退職後、新たな仕事をするのは、ハードルが高いかと思います、しかし、定年退職のない個人事業主の方は、このハードルは低いかもしれません。とはいえ、健康あってこそ長く働くことができるのです。

まずは、体作りをしっかりとしてください。それから、今まで少数精鋭で仕事をされてきた方は、シフトチェンジが必要でしょう。筆者の経験上、50歳を過ぎ歳を重ねるごとに、思いに体がついていかなくなります。そこは、人に任せる部分を増やしたり、アウトソーシングしたり工夫が必要。また、設備投資の計画と資金繰りも早めに行っておくと良いと思います。

■Public pensionパブリックペンション(公的年金)

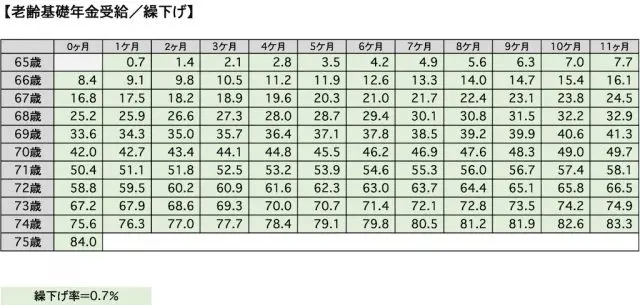

個人事業主の方は「年金繰り下げ」で、受給予定の年金を42%、いや84%アップしていただきたいと思います。仮に、夫婦2人、75歳まで年金受給を遅らせたら、あくまでも令和2年の数字をベースに考えた試算ですが、夫婦2人13万弱の月額年金額が→24万円弱までアップします。

■Private pensionプライベートペンション(個人年金)

個人事業主の個人年金も、とても重要です。ここに関しては別途詳しく作り方を書きたいと思います。

アフターコロナの時代は、自分の身は自分で守らないといけない時代が来ると思います。成功する経営者は怖がり屋の方が多いそうで、だから準備を怠らないとか。年末は計画をすることが多い時期ですが、今年は長期計画もぜひ考えてみてください。

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士