夫より歳が離れた若い専業主婦は要注意!夫が働き続けても年金の扶養に入れない?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

第3号被保険者になれる年齢

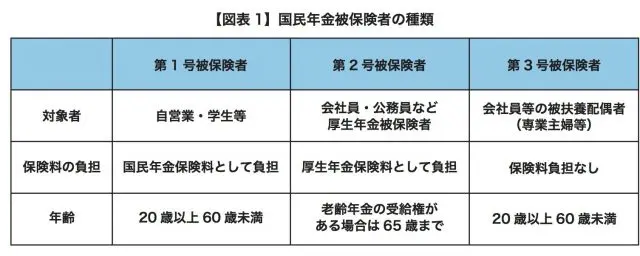

国民年金の被保険者の種類は【図表1】のとおりですが、会社員等になると、厚生年金保険に加入すると同時に、国民年金の第2号被保険者になることはよく知られていることです。

そして、国民年金第2号被保険者の被扶養配偶者が20歳から60歳までの間で、国民年金第3号被保険者になることができます。

第3号被保険者になれば、当該期間については保険料の負担はなく、かつ保険料を納付した期間として老齢基礎年金の額に反映されることになります。

自身が60歳を迎えていなくて、年上の配偶者である夫が定年を迎えた以降も再雇用等で勤務し続けているのであれば、このまま60歳まで扶養に入りたいと考える専業主婦の人も多いことでしょう。

夫が65歳で年金を受け取ると、第3号被保険者になれない

しかし、第3号被保険者というのは、あくまで、「国民年金第2号被保険者の被扶養配偶者」を指します。

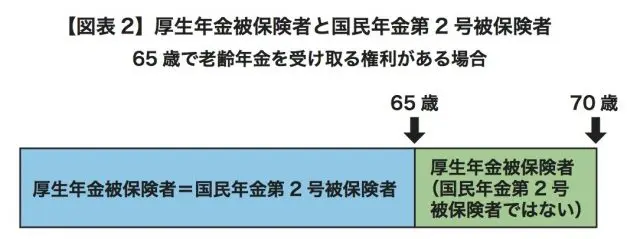

厚生年金被保険者で、同時に国民年金の第2号被保険者だった人が65歳になったときに、老齢年金を受け取る権利がある場合(つまり、10年以上必要な受給資格の期間を満たしている場合)は、65歳以降第2号被保険者になることができません(【図表1】)。

会社員等が加入する厚生年金保険自体は70歳まで対象となりますが、65歳以降70歳まで会社員を続けている場合(会社役員となっている場合も含みます)は、「厚生年金被保険者=国民年金第2号被保険者」ではないことになります(【図表2】)。

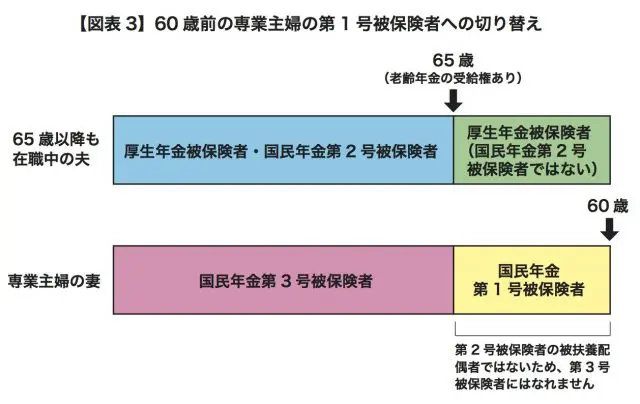

従って、夫が65歳以降も引き続き在職していても、60歳未満の配偶者は「国民年金第2号被保険者の被扶養配偶者」ではないため、第3号被保険者になることができません。

夫が65歳になった以降も妻が専業主婦を続けるのであれば、妻は自営業者と同じ第1号被保険者に切り替え、60歳まで毎月保険料を納めなければならないことになります(【図表3】)。

夫が65歳を迎えていたときに、妻が60歳まで数年あるような、ある程度歳の離れた夫婦の場合は要注意となります。

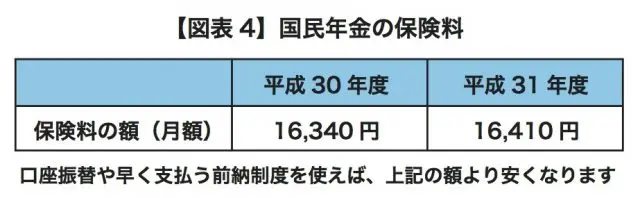

国民年金の保険料は、【図表4】のとおり、平成30年度が月額16,340円、平成31年度が月額16,410円です。

それ以降の年度の保険料の額は未定ですが、60歳までの期間が5年間あれば、合計100万円程度の保険料を納めることにはなるでしょう。

なお、会社員の夫が65歳時点で老齢年金の受給資格を満たしておらず、老齢年金を受けられない場合については、受給の資格を満たすまで引き続き第2号被保険者になることができ、60歳未満の被扶養配偶者は第3号被保険者になることができます。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー