年金の保険料は免除・猶予が可能なことも でもその期間は年金額にどう反映されるの?

しかし、自営業者等国民年金第1号被保険者においては、収入が少なくて保険料が納められない場合もあるかと思います。

納められない人のための保険料免除制度により納付を免除された期間については、年金額にどのように反映されるでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

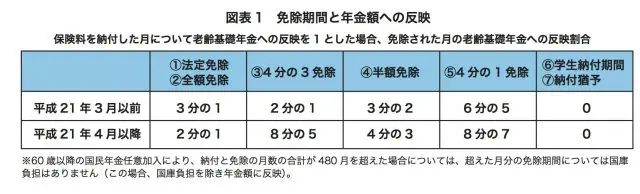

免除期間の種類

第1号被保険者として国民年金保険料を納めることができない期間については、その納付を免除・猶予してもらうことが可能です。

その種類は、(1)法定免除(障害等級1,2級の障害年金受給者、生活保護(生活扶助)受給者を対象)、本人、配偶者、世帯主の収入・所得に応じて免除される申請免除のうち、(2)全額免除、(3)4分の3免除、(4)半額免除、(5)4分の1免除があります。

また、(6)学生納付特例(学生を対象)、(7)50歳未満の納付猶予(低所得者を対象)もあります。

免除の期間は年金額に反映される

保険料を納めた期間については、そのまま老齢基礎年金の額に反映されますが、(1)~(5)の免除期間についても、国庫負担、つまり税金による負担もあって、年金額の一部に反映がされます。

反映割合は図表1のとおりですが、平成21年3月以前と平成21年4月以降で反映される割合が異なります。

保険料(平成30年度の場合、月額16,340円)を納めた月を1であるとした場合、全額免除されて保険料を納めていなくても、3分の1、あるいは2分の1が年金額に反映されることになり、4分の3免除、半額免除、4分の1免除についても、免除の種類に応じて、それぞれ年金額への反映がされます。

例えば、480月のうち、保険料の納付が410月、全額免除期間が平成21年3月以前は30月、平成21年4月以降は40月だった場合、779,300円×(410月+30月×1/3+40月×1/2)÷480月で計算され、年金額は714,358円になります。

申請免除については、その名のとおり免除の申請手続きが必要ですが、もし手続きをせず、全額免除期間の部分がすべて保険料未納期間だった場合は、779,300円×410月÷480月ですので、665,652円になります。

このように全額免除で70月分まったく納めていなくても、未納期間として70月納めていない場合よりは年金額が多いことになります。

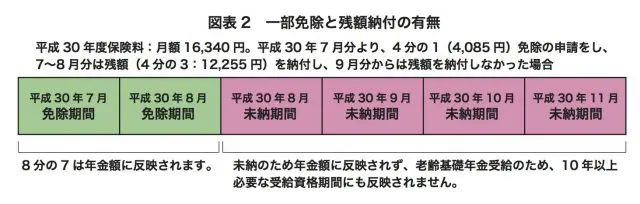

なお申請により、4分の3免除、半額免除、4分の1免除といった保険料の一部の免除が認められた月については、免除された保険料以外の残りの残額の保険料を納めていないと免除期間にならず、未納期間扱いとなります(図表2の例参照)。

追納すれば免除の期間ではなく納付の期間に

免除期間になった期間について、10年以内であれば、あとから保険料を納めることができます(追納制度)。保険料の追納により保険料の免除の期間ではなく、保険料を納付した期間となります(反映割合が1になります)。

ただし、追納の時期があとになれば、当時の保険料に加算がされた額となります。

延滞利息のようにイメージできるかと思いますが、免除された月の翌々年度(3月分保険料については翌々年の4月)までに追納せず、さらにあとに追納すると加算されるようになり、あとの追納になればなるほど、加算額も高くなってしまいます。

なお、(6)の学生納付特例制度や(7)の50歳未満の納付猶予制度で納付を猶予された期間については、老齢基礎年金の受給資格期間(10年必要)に算入することができますが、年金額には反映されません(図表1)。

ただし、(1)~(5)と同様に10年以内の追納は可能です。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー