あなたにはどっちが適切!?「iDeCo」と「つみたてNISA」どちらを選ぶ?

どちらも資産形成のために税金が優遇される制度で、すでに始められた方もおられるでしょう。

「iDeCo」と「つみたてNISA」は、どちらも投資信託などで運用しながら積み立てていく制度で、運用の利益に税金がかからないので、注目を集めています。金融機関も積極的にPRをしています。

国際公認投資アナリスト

1級ファイナンシャル・プランニング技能士、日本証券アナリスト検定会員

大手証券会社で法人営業、個人営業、投資相談業務を担当。2004年にファイナンシャル・プランナーとして独立し、相談者の立場にたった顧客本位のコンサルタントを行う。特に、ライフプランニング、資産運用、住宅ローンなどを得意分野とする。近年は、ひきこもりや精神障害者家族の生活設計、高齢者介護の問題などに注力している。

iDeCoは、老後の資金準備のための制度

従業員のための年金制度として、「確定拠出年金」という制度があります。定年後に支給される年金を企業が積み立てるのですが、運用は従業員自身が行うというものです。

それを公務員や専業主婦なども利用できるようにしたのが、「個人型確定拠出年金」(iDeCo)です。自営業者や企業年金がない企業の従業員も含め、すべての人が利用できるようになりました。

(確定拠出年金の企業の従業員は規約での承認が必要です。)

積み立ては自分で資金を出すわけですが、掛金分は所得税や住民税の計算から除外されます。つまりその分、税金が安くなるわけです。

運用は対象となっている投資信託などの商品から選んで行いますが、運用による利益は非課税となっています。

さらに60歳以降に年金を受け取る際も、税金面で優遇されています。まとめて一時金として受け取ると、退職金と同じ扱いで一定額までは税金がかかりません。

年金として受け取ると、国民年金や厚生年金などの公的年金と同じ扱いで、これも一定額までは税金がかかりません。これが、よくいわれる、「iDeCoの3つの税制メリット」です。

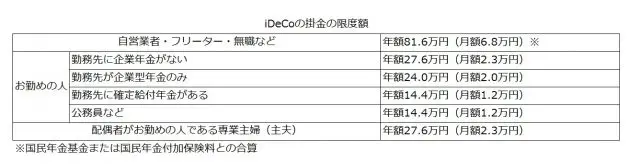

毎月の掛金は最低が5,000円からで、上限はその人の立場によって異なります。

20年間、利益が非課税となるつみたてNISA

専用の口座で年間120万円までの投資は、利益が非課税となるNISA(少額投資非課税制度)。こちらは投資期間が最長5年間ですが、それを最大20年間としたのがつみたてNISAです。

投資額は年間40万円までとなっていますが、20年間続ければ、最大800万円まで投資できることになります。

「販売手数料がゼロ」「毎月分配型でないこと」など、一定の条件が基準となっており、積立投資に向いた魅力的な商品のみが運用の対象になっています。

今のところ、口座開設が2037年までの期間限定で、一般のNISAとの選択となっています。

投資期間が「最大20年」となっていますので、いつでも売却して資金を引き出すことができ、さらに口座管理料がかからないのはiDeCoにはないメリットです。

iDeCoとつみたてNISA、どちらを選択すべき?

つみたてNISAは利益が非課税となるだけですが、iDeCoはそれに加えて、一定額まで掛金分または受取額に相当する金額が税金の対象から控除されます。

こちらのほうが税制メリットは大きいといえます。ただし、早くても60歳までは引き出しができませんので、計画性をもって始める必要があります。

税制メリットが大きいiDeCoと、いつでも引き出せるつみたてNISA。余裕があれば、両方を使い分けることができますが、一方を選ぶとしたら、どちらがよいでしょう?

急に資金が必要になる心配がなく、老後の準備を目的にできる人はiDeCoを、具体的な目的はないものの、運用しながらの資産形成をしたい人はつみたてNISAを選ぶとよいでしょう。

また、専業主婦(主夫)や無職の人など、所得税がかかっていない人は、つみたてNISAがよいでしょう。iDeCoだと、場合によっては受け取りの際に税金がかかってしまうことがあるからです。

いずれも、運用でマイナスとなってしまう可能性はあります。

ただ、長期間の積み立てを続けることで、その危険性はある程度抑えられるものと考えられます。資産形成には、少しずつ積み立てを継続していくのがもっとも効果があります。将来のために始めてみてはいかがでしょうか。

Text:村井 英一(むらい えいいち)

1級ファイナンシャル・プランニング技能士、日本証券アナリスト検定会員、国際公認投資アナリスト