老齢基礎年金に加算される振替加算の仕組みと金額(2) -振替加算はなぜ加算される?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

今は専業主婦・専業主夫も年金に加入義務がある

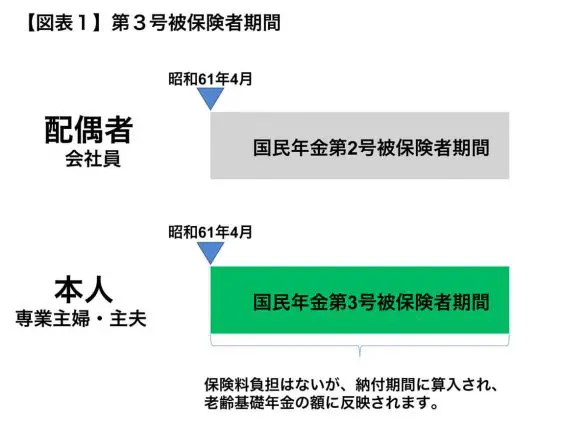

振替加算が加算される理由は、昭和61年4月以降と昭和61年3月以前で年金制度が大きく異なっていることから来ています。昭和61年4月以降、国民年金第2号被保険者である会社員や公務員の被扶養配偶者(20歳から60歳まで)は、国民年金第3号被保険者となります。

第3号被保険者自身に保険料の負担はありませんが、専業主婦・主夫にも20歳から60歳までは国民年金に加入義務があります。

その第3号被保険者期間は、老齢基礎年金の計算において、保険料を納付した期間として計算されます。

昭和41年4月2日以降の生まれの人は昭和61年4月以降に20歳を迎えますので、専業主婦・主夫でも20歳から60歳まで40年間国民年金に加入することになり、第3号被保険者期間も含めて40年の納付期間があれば、満額の老齢基礎年金(平成30年度:年間779,300円)を受け取ることができる計算になるでしょう。

専業主婦・主夫の国民年金の加入が任意だった時代

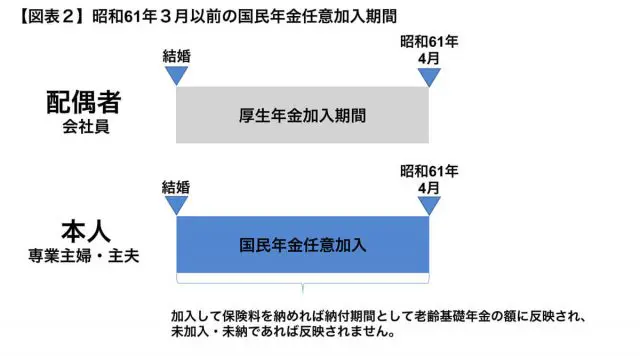

しかし、昭和61年3月以前は、第3号被保険者制度はなく、会社員・公務員の配偶者である専業主婦・主夫などは国民年金に加入義務はありませんでした。

任意で国民年金に加入し、国民年金の保険料を納めれば老齢基礎年金の額に反映されますが、任意であるために加入していなかった人も多かったことでしょう。結果、その分老齢基礎年金の額も少なくなる人もいます。

振替加算が加算される人は昭和41年4月1日以前生まれの人ですが、これは昭和61年4月時点で20歳を過ぎている人、つまり昭和61年4月以降に、20歳以降60歳までの40年間がない人になります。任意加入していないと老齢基礎年金が少なくなり、厚生年金加入期間が20年未満の人でもあるため、老齢厚生年金も少なくなるでしょう。

そのため、老齢基礎年金が少なくなる分を振替加算で補填することになります。

例えば、昭和28年4月2日生まれの人で、昭和57年4月に結婚し、加入義務のない期間(昭和57年4月~昭和61年3月の4年間)に加入していない場合、20歳から60歳までの残りの期間(36年)保険料の納付期間があっても、老齢基礎年金は年間701,370円(779,300円×432月/480月で計算)になり、満額の779,300円より少なくなります。

しかし、振替加算として年間62,804円が加算されることによって、合計764,174円になります。生年月日の早い人ほど任意加入期間が長くなる傾向にあるので、早い人ほど加算額が多く、後の人ほど加算額が少なくなるでしょう。

もちろん、任意加入期間中も保険料を納め、20歳から60歳まで合計40年納付期間があって、満額の老齢基礎年金を受け取れる専業主婦・主夫も、振替加算の対象者であれば、満額の老齢基礎年金と振替加算を併せて受け取れることになるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー