年金のこれってなんだろう?(3)65歳以降働いている場合

老齢基礎年金相当の加算部分としてその他にもどのような特徴を持っているかについて、65歳以降に働いている場合を見てみたいと思います。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

報酬比例部分は在職によりカットされることも

老齢年金を受けられるようになって以降働いていると、年金が受け取れないと言われています。

老齢厚生年金の報酬比例部分を受けられる権利があったとしても、引き続き在職により厚生年金被保険者となっていれば、給与(標準報酬月額)や賞与(標準賞与額)の額によっては支給されないこともあります。

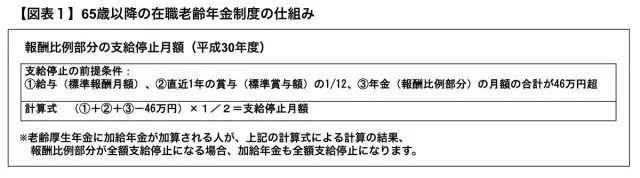

65歳以降の報酬比例部分については、【図表1】の計算式を用いて停止月額を計算することになりますが、(1)給与の額や(2)直近1年の賞与の12分の1の額、(3)報酬比例部分の月額が合計46万円を超えると、報酬比例部分は一部でもカットされる計算となり、給与、賞与が高いような人は報酬比例部分が全額支給されない場合もあります(逆に46万円以内であれば、在職中でも報酬比例部分はカットされず、全額受け取ることができます)。

経過的加算額は老齢基礎年金同様、全額支給

一方、全国民共通の国民年金制度からの老齢基礎年金については【図表1】の計算式による調整がなく、65歳以降厚生年金被保険者となって、どれだけ高い給与や賞与を受けていても全額支給されることになっています。

そして、老齢基礎年金の穴埋めという経過的加算額についても、同様に調整がかかることなく、全額支給されることになります。在職による停止がかからないという意味においても、経過的加算額は実質的に老齢基礎年金と同じであると言えます。

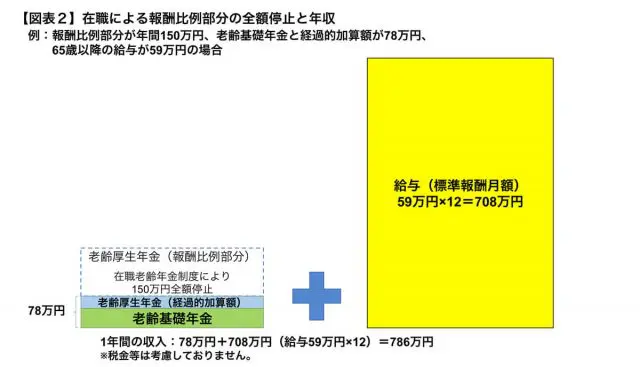

厚生年金加入期間が合計40年(480月)ある人の場合は、経過的加算額と老齢基礎年金の合計で78万円(平成30年度の年額)受けられることを前回述べましたが、【図表2】の例のように、高い給与や賞与で在職していることによって報酬比例部分が全額停止になっても、その78万円は給与や賞与と併せて受け取ることが可能となるでしょう。

65歳以降も引き続き働く場合は、【図表1】の計算式による年金の支給停止額を踏まえて収入の見通しを立てる必要があるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー