年金のこれってなんだろう?(4) 経過的加算額を受ける場合の注意点

しかし、経過的加算額はあくまで厚生年金保険制度からの加算部分です。老齢厚生年金の制度として考えなければならないこともあります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

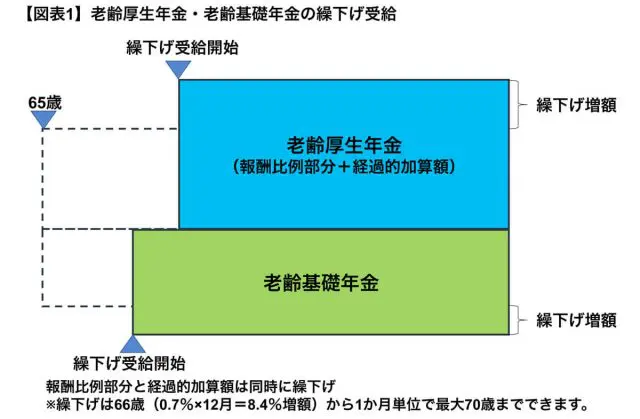

繰下げ受給はあくまで老齢厚生年金として

65歳以降の年金は65歳から受給せず、繰下げ受給することが可能となっています。1月繰り下げると0.7%増額され、最大で5年42%増額まで繰り下げることができます。

また、老齢厚生年金と老齢基礎年金、片方だけ繰り下げることも、それぞれ異なる時期に繰り下げることも可能です。しかし、その繰下げ受給にあたって、同じ厚生年金保険制度である経過的加算額と報酬比例部分は老齢厚生年金として一緒に繰り下げる必要があります。

経過的加算額を報酬比例部分と分けて繰り下げることもできませんし、経過的加算額と同時に繰り下げなければいけないのは老齢基礎年金でもありません(【図表1】)。

老齢基礎年金相当とも言える経過的加算額は、繰下げ受給をする場合はあくまで、老齢厚生年金として扱われることになります。

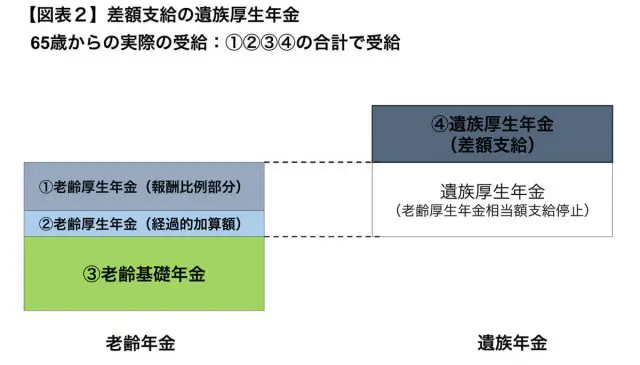

遺族年金を受給している人も要注意

遺族年金を受給している場合についても要注意です。

65歳以降の遺族厚生年金は老齢基礎年金や老齢厚生年金と併せて受給することが可能となっていますが、老齢基礎年金や老齢厚生年金が全額受け取れるのに対し、遺族厚生年金は、遺族厚生年金から老齢厚生年金相当額を差し引いた差額分で受給することとなります(【図表2】)。

この老齢基礎年金、老齢厚生年金、差額支給の遺族厚生年金を併せて受給する場合については、遺族厚生年金から差し引かれる老齢厚生年金に経過的加算額も含まれ、60歳以降厚生年金に加入して、報酬比例部分と併せて経過的加算額が増えれば、その分、遺族厚生年金も減ることになります。

遺族厚生年金の計算にあたっては、20歳前や60歳以降の厚生年金加入期間が長く、経過的加算額が多く計算されている場合は、少ない場合よりもその分遺族厚生年金が減ることを想定する必要があるでしょう。

基本的に、老齢基礎年金相当の役割を果たす経過的加算額ではありますが、以上のような場合は老齢厚生年金の額として計算しなければならないでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー