会社員ではない、自営業だった旦那がなくなった場合の寡婦年金

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

寡婦年金とは

国民年金制度からの老齢基礎年金は、原則65歳から受給できることになります。

自営業など国民年金第1号被保険者の夫がその老齢基礎年金を受け取る前に亡くなった場合、18歳年度末まで(一定の障害がある場合は20歳未満)の子がいなければ、遺族基礎年金は支給されませんが、60歳から65歳の妻は要件を満たせば寡婦年金が受けられます。

妻のみが寡婦年金を受ける対象者ですので、第1号被保険者の妻が死亡した場合の夫は受けられません。

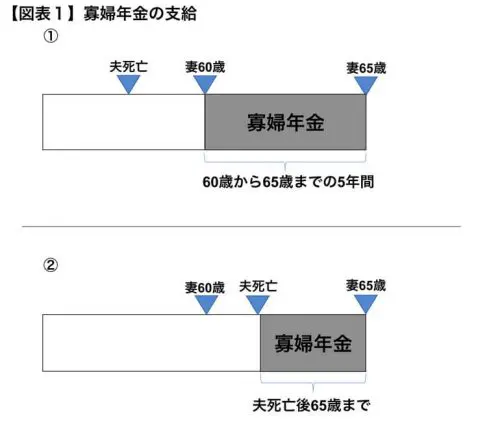

自営業の夫を亡くした60歳前の妻には、60歳から65歳までの5年間寡婦年金が支給されることになり、妻が60歳を過ぎてから自営業の夫が亡くなった場合は、亡くなってから65歳までが寡婦年金の支給対象となります(【図表1】)。

妻が65歳になると、妻自身が老齢基礎年金を受け始めますので、いずれにしても寡婦年金は65歳までの有期年金となります。

寡婦年金を受けるための要件

妻が寡婦年金を受けるためには、次の全ての要件を満たしている必要があります。

(1)亡くなる前月までの期間で、夫に第1号被保険者として保険料を納付している期間と保険料の免除を受けている期間の合計が10年以上あること。(2)夫自身が生前老齢基礎年金を受給していないことや障害基礎年金を受ける権利がないこと。(3)夫の死亡までの間に、夫婦の婚姻期間が10年以上あること。(4)夫が亡くなった当時、妻が夫に生計を維持されていたこと。

(4)ついては、夫が亡くなった当時、妻が夫と同居していたこと等により生計が同じで、妻自身の前年の収入が850万円未満(あるいは前年の所得が655.5万円未満)である場合、生計が維持されていることになります。

寡婦年金の額

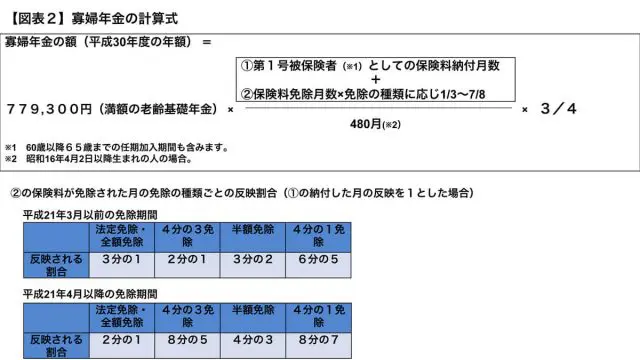

寡婦年金の額は亡くなった夫の、亡くなった前月までの第1号被保険者としての年金加入記録を元に計算されます。【図表2】のとおり、第1号被保険者期間として保険料を納付した期間や、免除を受けた期間を元に計算された老齢基礎年金の4分の3が寡婦年金の額になります。

20歳から60歳まで40年(480月)、第1号被保険者として国民年金保険料を納めた夫が亡くなった場合、年間約58万円の寡婦年金となるでしょう。

死亡一時金や他の年金とは一緒に受けられない

寡婦年金は、第1号被保険者としての納付・免除の期間が36月相当以上ある人が亡くなった場合に、一定の遺族に支給される死亡一時金(亡くなった人の納付・免除の月数に応じて12万円~32万円の一時金)と併せて受け取ることができません。

また、60歳台前半に他の年金がある場合も、寡婦年金と併せて受けられません。

例えば、妻自身に会社員として厚生年金加入期間があって、60歳台前半の老齢厚生年金が受けられる場合や、亡くなった夫に会社員期間(厚生年金被保険者期間)もあることによって遺族厚生年金が受けられる場合は、いずれかの年金を選択して受給することになるでしょう。

なお、妻自身が65歳からの老齢基礎年金を60歳台前半で繰上げ受給し始めた場合も、寡婦年金は受給できなくなります。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー