iDeCoで定期預金、国民年金基金とどちらがオトク?

平成31年2月の確定拠出年金統計資料によると、iDeCo資産額に占める元本確保型商品の割合は、全体の約6割と大半を占め、そのうち、預貯金は全体の約4割を占めます。しかし、低金利の預貯金で運用しても資産は増えません。

そこで、第1号被保険者専用の制度、国民年金基金とiDeCoで預貯金をするケース、どちらにメリットがあるのか考えてみました。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

iDeCoで預貯金を選択するメリット・デメリット

預貯金のメリットは、元本割れしないということでしょう。一方、デメリットは金利の低さです。金利は0.01〜0.02%ですから、毎月3万円を20年間拠出したとしても、0.02%の金利なら利息は14,000円ほどです。

それに加え、iDeCoは手数料がかかります。手数料額は、最低でも167円ですから、もし毎月3万円を拠出するなら、手数料率は約0.6%となり、明らかに金利より手数料の方が高いことになります。

だからといって、投資信託で運用する気にはなれない、抵抗があると言う方もいることでしょう。であれば、国民年金基金を選択肢に入れてみてはいかがでしょうか。

国民年金基金とは

国民年金基金は第1号被保険者のための、国民年金の上乗せ制度です。iDeCo同様、掛け金は全額所得控除可能で、受け取り時も公的年金等控除の対象になります。よって、税制上のメリットはiDeCoとほぼ同じです。

しかし、国民年金基金は、iDeCoのように手数料はかかりません。また、年金の受け取りは、iDeCoの場合受け取り期間が決まっている確定年金が主であるのに対し、国民年金基金は基本的には終身年金です。

国民年金基金の年金タイプは数種類あり、まず1口目として、終身年金A型 (15年間保証)とB型 (保証期間なし)のどちらかを選択します。次に、2口目として、終身年金A型かB型、あるいは、確定年金(5年〜15年間保証)を選びます。2口目は口数制で加入します。

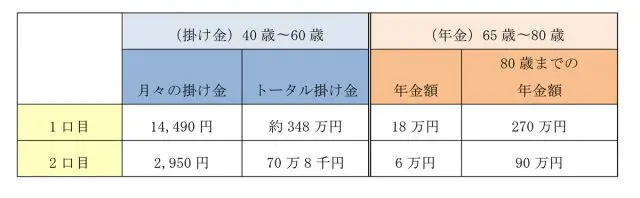

1口目、2口目ともどのタイプを選択するか、2口目の口数をいくつにするかによって、掛け金や年金額が異なりますが、仮に1口目にA型、2口目に15年間保証のⅠ型を1口、選択した場合の掛け金と年金額を確認してみましょう。

国民年金基金の掛け金と年金額

以下は、40歳0ヵ月の女性のケースです。

月々の掛け金は1口目が14,490円、2口目が2,950円です。60歳までに支払う20年間のトータルの掛け金は、1口目は約348万円、2口目は70万8千円です。

それに対して、65歳からの年金額を見てみると、1口目の年金額は18万円(15年間保証)、2口目は6万円です。それぞれ、80歳までに支給されるトータル額は1口目270万円、2口目90万円となります。

つまり2口目については、トータル掛け金70万8千円に対し、90万円の年金額ですから、1.27倍に増えた年金を受け取れることになります。1口目については約348万円の掛け金に対し、80歳までの支給額は270万円ですから、約8割しか受け取れないことになります。

しかし1口目は終身年金です。女性は長生きする方が多いですから、もし90歳まで生きるとすると、年金額は18万円×25年(65歳〜90歳)=450万円となり、掛け金に対して約1.3倍の金額を受け取ることになります。

このように考えると、iDeCoで定期預金をするより、国民年金基金に加入した方が、メリットがあるように思います。注意点は、寿命が何歳か分からないということです。

なお、国民年金基金は加入者が死亡した場合、遺族に一時金が支払われますが、払込金額を下回ることがあり、こちらはデメリットと言えるでしょう。

iDeCoと国民年金基金の併用

iDeCoと国民年金基金は併用可能で、掛け金の上限は両方合わせて68,000円です。どちらも一度加入すると、任意に脱退することができません。また、国民年金基金は付加年金との併用はできません。

第一号被保険者の方で「iDeCoで定期預金を運用することに、決して満足しているわけではないけれど、投資信託で運用するには抵抗がある」という方は、現在のご自身の年金制度の加入状況などを考慮し、国民年金基金も選択肢の一つとして取り入れ、どの制度を選択するのが良いか、考えてみてはいかがでしょうか。

執筆者:前田菜緒(まえだ なお)

CFP(R)認定者