子供のいるご家庭で児童手当や学費補助などを受ける場合のiDeCo活用法

しかし、それらの多くは所得制限が設けられており、所得によっては減額や支給対象外になることもあります。特に、所得制限のボーダーライン上の人にとっては、所得の数千、数万円の差が支給額にそれ以上の差を生じさせることがあります。

今回は、子供のいるご家庭で児童手当や学費補助などを受ける場合を例にして、iDeCo(個人型確定拠出年金)の活用を考えてみたいと思います。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

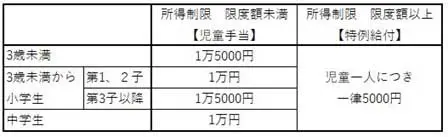

児童手当の所得制限

「児童手当」は日本国内に住民登録がある中学校修了までの児童が対象で、給付額は以下の通りです。

所得制限の限度額以上の所得がある場合は、児童手当ではなく「特例給付」として、児童1人につき一律5000円が給付されます。所得制限による児童手当と特別給付の差は、小学生の子供がいる場合、年6万円。3歳未満の子供がいる場合、年12万円にもなります。

児童手当の所得制限は、受給者の前年の所得(父母ともに所得がある場合などは、生計を維持する程度が高い方)が対象となります。

以下の(1)の式で求められる比較対象金額が(2)の所得制限限度額と比較され、(1) < (2)であれば児童手当が給付されます。

(1)所得額-控除額-8万円 = 比較対象金額

(2)所得制限限度額 = 622万円 + 38万円×扶養親族等の人数

例えば、会社員の夫と専業主婦の妻、小学生と中学生の子供2人の家庭であれば、所得制限限度額は622万円 + 38万円×3人で736万円となります。

高等学校等就学支援金と学費補助金の所得制限

「高等学校等就学支援金」は、私立高校などに通う生徒のいる家庭の負担軽減のため、国から支援金が給付される制度です。

国からの支給は全国一律ですが、学費補助金は自治体ごとに支給額が異なります。支援金・補助金は学校が生徒や保護者などに代わって受け取り、授業料と相殺します。

ここでは神奈川県を例に所得制限を見てみます。

この表の年収は、夫が会社員で妻が専業主婦、子供が高校生と中学生という4人家族のモデル世帯が想定されています。

年収を「目安」としているのは、実際には県民税・市町村民税(いわゆる住民税)の所得割額の合算額により、支援金・補助金の額が決定するためです。

ここで注意が必要なのは、父母ともに収入がある場合、父母の県民税・市町村民税所得割額の合計額が基準になるということです。また、所得割額が支給対象上限を超える場合は、まったく支給がありません。

年収の目安を見ると、590万円以上か未満でも支給額に大きな差があることが分かります。

例にした神奈川県では、県内の私立高校の授業料が平均43万2000円であることから、年収590万円未満のモデル世帯であれば授業料が実質無料となるよう補助額を決めているようです。

なお、授業料補助はあくまで授業料に対する補助であることから、学校の授業料などが補助額を下回る場合、授業料納付額が上限額となります。例えば、年収590万円未満のモデル世帯で、授業料が年額40万円の高校であれば支給は40万円です。

ちなみに、所得割額は住民税の一部なので、給与明細などでは目にすることがありません。所得割額がいくらか分からない人も多いかと思いますが、年に一度もらう以下の通知書で確認できます。

所得割額の計算は次のようになります。

所得割額の合計=(前年度の所得額―所得控除額)×10%-税額控除額

iDeCoで所得控除額を増やす

児童手当や高等学校などの支援金・補助金で見てきたように、それらの支給を受けるためには所得制限をクリアする必要があります。

特に所得制限の制限額の境に位置するような人は、所得の数万円の違いが数十万円の支給の違いになることがあります。収入をコントロールすることは難しいですが、そういったボーダーライン上にいる人は、所得から差し引きすることのできる控除額を増やすことによって所得制限をクリアできる可能性を高めておきたいところです。

例えば、児童手当や高等学校などの支援金・補助金に対して、所得から控除できるものとして、「小規模企業共済等掛金控除」があります。iDeCo(個人型確定拠出年金)の掛金も小規模企業共済等掛金控除の対象です。

自営業者であれば月額6万8000円(付加保険料や国民年金基金との合算枠、年額81万6000円)、企業年金のない会社員であれば月額2万3000円(年額27万6000円)まで拠出することができ、所得から控除することが可能です。

iDeCoは60歳になるまで受給することができない(加入期間が10年以上の場合)といったデメリットはありますが、運用益が非課税であることや、退職所得控除制度が適用できるなど、税金面ではメリットの大きい制度です。また、デメリットも老後の資金準備の手段であると考えれば、その強制力が逆にメリットと言えるかもしれません。

お子さまのいるご家庭は、所得制限をクリアすることで養育費負担を少しでも減らしながら、老後資金の準備としてもiDeCoをうまく利用してみてください。ご家庭の所得割額を一度確認し、所得制限と比較してみましょう。

執筆者:小山英斗(こやま ひでと)

CFP(日本FP協会認定会員)