老後資金を自分で作るなら?つみたてNISAと掛金延長予定の確定拠出年金、どちらが得か

確定拠出年金は「確定拠出年金法」という法律で詳細が定められています。ですから、改正の手続きには時間を要します。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

掛金の延長によるメリット

現行、確定拠出年金の掛金の積立は60歳で終了です。それが65歳に延長となる予定です。仮に月々5万円×12ヶ月、年間60万掛金を支払っている人がいたとすると、5年延長で300万円の掛金が上乗せできます。

また確定拠出年金は、加入者が投資信託で運用をした場合には、運用成果によりプラスアルファーの資産が老後資金として形成されます。

確定拠出年金相談ねっと認定ファイナンシャルプランナーとして、この制度の相談を多くいただく私としては、この「5年延長」は本当に良かったと思います。なぜなら、皆さん真剣に老後のお金に関して考え始めるのは、50歳を過ぎてからなのです。

なぜ50歳を過ぎると「老後の資産形成」を真剣に考えるの?

皆さんのお手元に「ねんきん定期便」というハガキが届くのをご存知ですか?日本年金機構から送られてきます。誕生日の2ケ月前に作成し、誕生月にお手元に届くように送られてきます(1日生まれの人は誕生月の3ケ前に作成し、誕生月の前月に届きます)。

この「ねんきん定期便」は、「50歳未満の人」と「50歳以上の人」と2種類あり、様式が変っています。

50歳未満の人は「これまでの加入実績を基に計算した老齢年金の額」が標示されています。ですから、老後に受け取る公的年金額は予測しづらいのです。もちろん、働き方次第では大きく変更の余地もあるので、この様な表示になっているかと思います。

50歳以上の人は、公的年金の支払い期間も残り少なくなり、公的年金を受け取る側により近くなるわけです。ですから「現在加入している年金制度に、60歳まで同じ条件で加入し続けたものと仮定」して計算をした「老齢年金見込額」が標示されています。かなり確実な数字をみるわけです。

そこで、慌てた人たちは「どうにかしないと」ということで、確定拠出年金加入のご相談にきますが、55歳位の方は「どうしよう・・」と悩まれている方も多くいます。

もう5年しか積立期間がないので、加入した方が良いか否か。しかし、誰よりも切実ですから、最近は「つみたてNISA」をその代わりにオススメしていました。

つみたてNISAと確定拠出年金はどちらが得なの?

「確定拠出年金」も「つみたてNISA」もどちらも税制優遇があり、国が推奨する制度です。しかし「老後の自分年金作り」で考えると、「確定拠出年金」がお得でしょう。それは、税制優遇の幅が「つみたてNISA」より大きいからです。

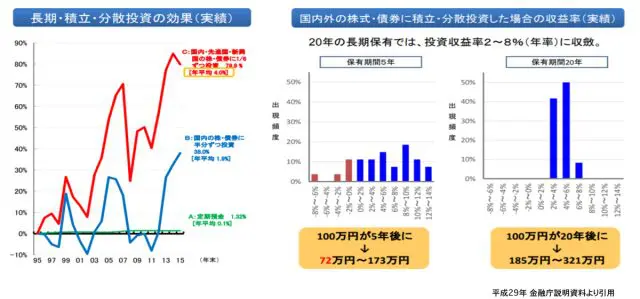

以下、平成29年度の金融庁説明資料から引用した図表です。御参考にしてください。

特に確定拠出年金は「掛金全額所得控除の対象」というところがポイントではないでしょうか。

例えば、年間60万円の掛金の方。所得税10%住民税10%の方だと、年間12万円の節税効果が、所得税20%住民税10%だと年間18万円の節税効果があります。その節税分をさらに資産形成の元金にまわせば、より豊かな老後資金が築けるのではないでしょうか。

もちろん受け取り時も、税制優遇のある「退職金制度」または「年金」として受け取れます。「老後の自分年金作り」でしたら、「つみたてNISA」より「確定拠出年金」の方がお得でしょう。

積立投資は分散と長期がポイント

今回の掛金延長の最も大きな効果は、5年間延長による「長期投資」のメリットを受ける人が拡大することでしょう。金融庁が発表したエビデンスは以下の通りです。

積立・分散投資をした場合の平均リターンは4%、5年以上の長期・分散・積立投資をした場合の結果は下図の通りです。保有期間が5年ですと、ばらつきがありますが、20年以上ですとキュッとまとまり、収益率は2~8%に収まっているのです。

これは、長い「時間的分散」の中で、値下がりをしたときほど、積立投資では数量を購入することになるから起こる現象です。この方法を「ドルコスト平均法」といい、大きく資産を増やすコツなのです。

今回の掛金延長で、65歳までに20年以上ある45歳以下の方は迷わず開始、50代の方も、ぜひ前向きに検討してみてください。年金はもらうものから「自分で作るもの」に代わってきています。人生100年時代、常に楽しく賢く生きてまいりましょう。

執筆者:寺門美和子(てらかど みわこ)

ファイナンシャルプランナー、相続診断士