基本をおさらい!国民年金の被保険者とは?(1)-第1号被保険者について-

被保険者には種類があり、第1号被保険者は自営業、第2号被保険者は会社員、第3号被保険者は専業主婦・主夫としています。その他、国民年金に任意加入する被保険者もいます。より具体的にはどのような人が該当するのでしょうか。

各被保険者の特徴について、全4回で再確認します。今回は第1号被保険者について取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

第1号被保険者は2号・3号以外の人

国民年金には20歳以上60歳未満の人に加入義務があるとされています。国民年金第2号被保険者は会社員や公務員など厚生年金の被保険者にもなっている人、第3号被保険者とはその第2号被保険者の扶養に入っている専業主婦・主夫、パートタイマーなどが対象です。

そして、第1号被保険者は第2号被保険者、第3号被保険者以外の人が対象となり、20歳以上60歳未満で、かつ、国籍に関係なく日本国内に住所がある人が対象です。

具体的な第1号被保険者としてまず、自営業、フリーランス、農業・林業・漁業に従事する人が対象になります。会社に勤務せず、自身で事業を行っている人ということになります。

ただし、株式会社などに法人化し、その社長・役員となって役員報酬を受け取っている人は第2号被保険者となります。

こんな人も第1号被保険者の対象に

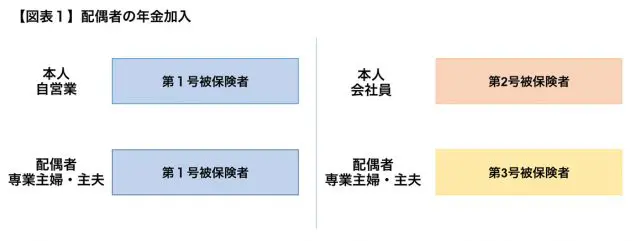

その第1号被保険者である自営業の人の配偶者についても、配偶者自身が会社員等として第2号被保険者になっていないのであれば、第1号被保険者となります(【図表1】)。

また、学生も20歳になれば、第1号被保険者の対象になります。学生は収入も少ないことも多いですが、1991年4月以降は、学生であっても20歳になったら国民年金に加入する義務があります。

その他、職業についていない人・離職中の人も20歳以上60歳未満であれば第1号被保険者の対象となりますので、第2号被保険者が会社を退職し、すぐに再就職しない場合は、自身で市区町村役場へ行き、第1号被保険者に切り替える手続きが必要になります。

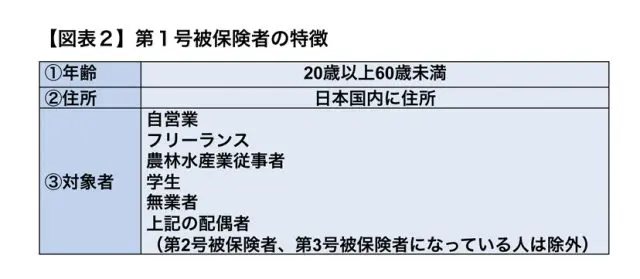

当然、その20歳以上60歳未満の配偶者も自身が会社員等で第2号被保険者でなければ、第1号被保険者になります。第1号被保険者の特徴をまとめると、【図表2】のとおりです。

第1号被保険者としての期間のみの人は、将来受け取れる年金は基礎年金のみで、2階部分の厚生年金を受け取ることができません。

ただし、将来の老齢年金の上乗せの制度として、付加年金あるいは国民年金基金に加入することができます(付加年金と国民年金基金は同時には加入できません)。その他に個人型確定拠出年金や農業者年金(農業従事者が対象)などもあります。

月額の保険料の納付義務

第1号被保険者は、毎月国民年金保険料(2019年度月額:1万6410円)を納付することになります。現金で納付することも口座振替やクレジットカードで納付することも可能です。この保険料を納めて初めて、その納めた月は保険料納付済期間となります。

ただし、学生や離職中の人など収入が少なく、保険料を納付できない場合があります。そのような場合には、保険料の免除制度や猶予制度によって免除や猶予を受けることができ、後で10年以内に追納することも可能です。

免除や猶予の手続きをしていないと、未納期間となり、未納期間が多いと年金が受給できなくなる可能性がありますので、注意が必要です。第1号被保険者は自ら保険料を納めたり、手続きをしたりすることを忘れないようにすることが大事となります。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー