年金って老後のためだけかと思っていた……。夫を亡くしたら、支給される遺族年金って?

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

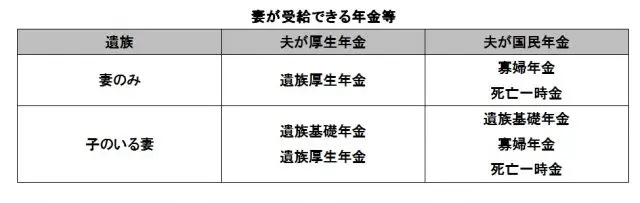

2つの遺族年金

公的年金制度(国民年金・厚生年金)の加入者や年金受給者が死亡したときに、一定の要件を満たす遺族に支給されるのが遺族年金です。そして、遺族年金にも老齢年金と同様に1階部分の遺族基礎年金と2階部分の遺族厚生年金があります。

(1)遺族基礎年金(1階部分)

国民年金の人が死亡したときに、子がもらえる年金です。

1)支給要件

・被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき。

2)対象者

・死亡した者によって生計を維持されていた、子のある配偶者・子

※年金上の子とは次のとおり

18歳到達年度の末日(3月31日)を経過していない子

20歳未満で障害年金の障害等級1級または2級の子

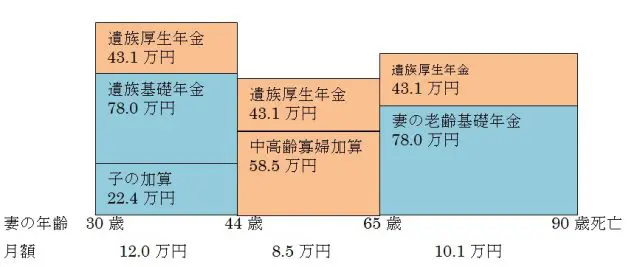

3)年金額

・78万100円+子の加算

子の加算 第1子・第2子 各 22万4500円 第3子以降 各 7万4800円

子が遺族基礎年金を受給する場合の加算は第2子以降について行う。

例)配偶者と子3人 78万100円+22万4500円×2+7万4800円=130万3900円

配偶者と子1人 78万100円+22万4500円=100万4600円

子3人 78万100円+22万4500円+7万4800円=107万9400円

※子のない妻は、遺族基礎年金をもらえません。

(2)遺族厚生年金(2階部分)

厚生年金の人が死亡したときに、基礎年金に上乗せしてもらえる年金です。

1)支給要件

・被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。

・老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき。

・1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき

2)対象者

・死亡した人によって生計を維持されていた者。

受給順位:妻>子>父母>孫>祖父母

※30歳未満の子のない妻は、5年間の有期給付となります。

※55歳以上の夫、父母、祖父母の支給開始は60歳。

※上記の順に対象者が決まり、妻が受給した場合は他の者は受給できません。

3)年金額

・死亡した人の報酬比例年金額の3/4

・被保険者期間が、300月(25年)未満の場合は、300月とみなして計算

その他の給付

(1)寡婦年金(国民年金)

国民年金を受給せずに死亡した人の妻(婚姻期間10年以上)が60~65歳にもらえる年金。

年金額は、亡夫が受け取るはずだった老齢基礎年金の3/4

(2)死亡一時金(国民年金)

国民年金を受給せずに死亡した人(保険料納付済み期間3年以上)の遺族がもらえる一時金。

一時金の額は保険料納付期間により12万円~32万円

※寡婦年金と死亡一時金はどちらかを選んで受給します。

(3)中高齢寡婦加算(厚生年金)

40~65歳までの寡婦がもらえる年金の割り増し

夫が在職中に亡くなったり、20年以上の被保険者期間があったりする場合など、遺族基礎年金の3/4(58万5100円)が、40歳から65歳になるまで加算されます。

ただし、遺族基礎年金を受給している間は、中高齢寡婦加算は支給停止となります。

(4)経過的寡婦加算

中高齢寡婦加算を受給していた昭和31年4月1日以前生まれの妻が、65歳からもらえる年金。支給額は、生年月日により異なります。

例)昭和26年4月2日~昭和27年4月1日 9万7537円

昭和30年4月2日~昭和31年4月1日 1万9527円

幼い子を残して夫が死亡した場合の妻の年金受給例概算

・厚生年金10年加入の夫が在職中に死亡 平均給与(年収÷12)35万円

・夫死亡時 妻30歳 子4歳 ・妻は90歳で死亡

まとめ

年金制度は複雑で、ここに記載できていない細かなルールもたくさんあります。夫が亡くなると収入が0になる前提で生命保険に加入しているような方は、「過大な保険料になっていないか」お近くのFPに相談してみた方がよいでしょう。

執筆者:宿輪德幸

CFP(R)認定者、行政書士