障害等級3級は障害厚生年金のみ。今後の年金の受給方法は?(1)60歳台前半の場合

その3級の障害厚生年金を受けてきた人は、老齢年金を受給できるようになる60歳台を迎えても、引き続きこの厚生年金のみの障害年金を受け続けることになるのでしょうか?

3級の障害厚生年金を受けてきた人の60歳台からの年金受給について、60歳台前半の場合と65歳以降の場合に分け、全2回で取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

3級の障害厚生年金

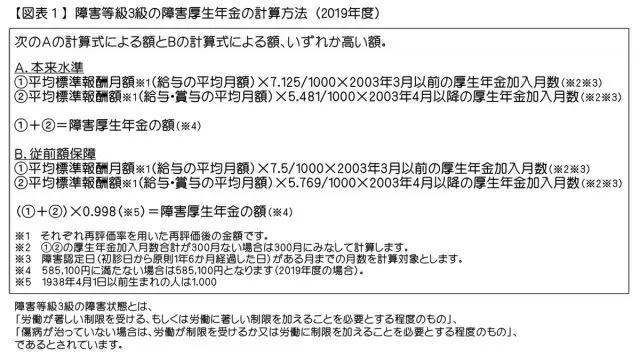

障害厚生年金については、障害等級は1級、2級の他、3級があります。3級の障害厚生年金の計算方法は【図表1】のとおりで、厚生年金加入記録(給与・賞与の額や障害認定日のある月までの厚生年金加入月数)により計算され、支給されます。

60歳台前半の老齢厚生年金が受けられるようになると

その3級の障害厚生年金を受給していた人が60歳台を迎えた時、生年月日に応じて、60歳台前半の老齢厚生年金(特別支給の老齢年金)を受給する権利が発生します(1961年4月2日以降生まれの男性・公務員や私学教職員の女性、1966年4月2日以降生まれの公務員・私学教職員を除く女性は60歳台前半では受給できず、年金は65歳からになります)。

その支給開始年齢(60歳~64歳)は生年月日により異なりますが、すでに3級の障害厚生年金を受けてきた人は、これまでの障害年金と新たな老齢年金2つの受給の権利があることになります。

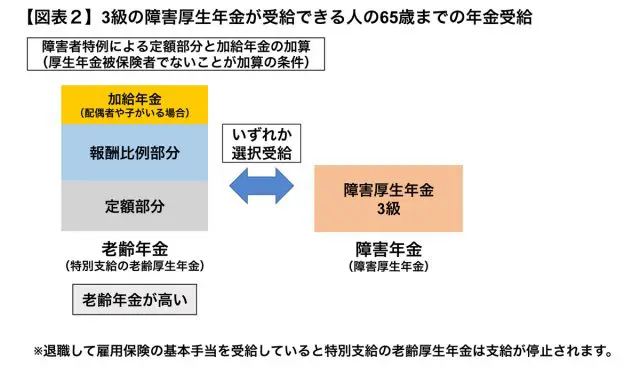

しかし、その両方は受給することができず、どちらか選択して受給することになります。この場合、金額が高く有利な年金を選択することにもなりますが、60歳台前半で受けられるこの特別支給の老齢厚生年金については、障害等級に該当している場合には特例があります。

現在60歳台前半の人の老齢厚生年金については、原則、報酬比例部分(【図表1】と同じ計算式で、これまでの厚生年金加入月数により計算。

※2の300月みなしや、※4のような最低保障額はありません)のみの年金となっていますが、年金制度上の障害等級(1級~3級)に該当し、厚生年金加入中(在職中)でない場合は、報酬比例部分だけでなく、定額部分(2019年度:1626円×厚生年金加入月数で計算)も支給されることになっています。

また、自身の厚生年加入期間が20年以上あって、生計を維持する65歳未満の配偶者(原則厚生年金加入20年未満の配偶者)や18歳年度末までの子(あるいは1級、2級の障害がある20歳未満の子)がいれば、本来65歳から加算される加給年金も加算されることになります。

これは障害者特例という制度ですが、障害年金ではなく老齢年金としての制度となります。障害者特例により、老齢年金が3級の障害厚生年金よりも圧倒的に多くなることがあり(【図表2】)、そうなると、障害年金より老齢年金を受給することが有利にもなります。

在職している場合は引き続き障害年金を選択することも

ただし、障害者特例による定額部分と加給年金の支給は厚生年金被保険者でないことが条件です。従って、厚生年金加入中(在職中)には定額部分と加給年金はなく、原則どおり報酬比例部分のみとなります。

さらに、在職中、報酬比例部分は在職老齢年金制度により支給停止がされます。勤務先から受ける給与や賞与の額によっては、年金の一部または全部が受けられない場合があります。

一方、障害年金は在職による調整はありません。もし、在職していて、一定の給与や賞与があり、特別支給の老齢厚生年金がまったく受け取れないような場合であれば、65歳まで3級の障害厚生年金を受給し続けることにもなるでしょう。

このように、60歳台を迎えると、それまで受けていた3級の障害厚生年金を引き続き受給するとは限りません。自身の年金記録や家族構成、就労状況を踏まえて、受給方法を選択することになるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー